もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年07月19日

インフレとは?

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

今まで3,000万円あった死亡保障が、ある日突然100万円に下がったらどうしますか?

「そんなバカな!」と思われる方も多いでしょうが、実際にありえます。

これには2つのケースが考えられます。

1.保険の仕組みとして下がるケース。

※生命保険の基本形【定期付終身】で説明済み。

2.急激なインフレが到来し、3,000万円が100万円の価値しかなくなるケース。

※インフレ:物価が上がり、お金の価値が下がること。

1のケースは分かってさえいれば問題はありませんが、恐いのは2のケースです。

保険は長期にわたるため、2の危険性には備えておく必要があります。

急激なインフレはハイパーインフレとも言い、最近ではアルゼンチン、ロシア、ジンバブエ、北朝鮮などで実際に起きています。

物価が異常なスピードで急上昇し、お金の価値が下がり、紙くずのようになりました。

日常の買い物に、これだけの札束が必要。(ジンバブエ)

アルゼンチンでは1年間に物価が50倍にもなり、国民の60%はこじき同然になったと言われています。

物価が50倍になるということは、お金の価値は50分の1になるということです。

3,000万円の保険金は60万円の価値でしかなくなります。

こんなことは起きてほしくないですが、日本は大丈夫でしょうか?

残念ながら、そうとは言えません。

ご存知のように、国の借金はとどまるところを知らず増え続けています。

そして、警鐘を鳴らし続ける識者は多くいます。

「国家破産」浅井 隆

「日本破綻」「株・債券・円」のトリプル安が襲う 藤巻 健史

「日本の経済の真実」ある日、この国は破産します 辛坊 治郎

「誰も書けなかった年金の真実」辛坊 治郎

辛坊 治郎氏の「日本の経済の真実」は売れ行き習慣ランキングで一時期「1Q84」を上回ったらしいですね(笑)。

まずは多くの人が関心を持つことは良いことだと思います。

ギリシャ危機も影響があるのかも知れませんね。

ただし、これらは一方向からの意見で、当然反対意見の識者もいます。

例えば「日本国の国債はほとんど日本人が持っているから破綻はない」など。

余談ですが、これは一見説得力がありそうで、「どうかな?」と思います。

だって、「いざとなったら、国は国民の資産をいただきます」と聞こえるので・・・(笑)

私は心から「この国と国民がずっと平穏でいてほしい」と思っています。

でも、起きる可能性のある「嬉しくないこと」への対処も必要だと思うのです。

次回も引き続き、このテーマで行きます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

今まで3,000万円あった死亡保障が、ある日突然100万円に下がったらどうしますか?

「そんなバカな!」と思われる方も多いでしょうが、実際にありえます。

これには2つのケースが考えられます。

1.保険の仕組みとして下がるケース。

※生命保険の基本形【定期付終身】で説明済み。

2.急激なインフレが到来し、3,000万円が100万円の価値しかなくなるケース。

※インフレ:物価が上がり、お金の価値が下がること。

1のケースは分かってさえいれば問題はありませんが、恐いのは2のケースです。

保険は長期にわたるため、2の危険性には備えておく必要があります。

急激なインフレはハイパーインフレとも言い、最近ではアルゼンチン、ロシア、ジンバブエ、北朝鮮などで実際に起きています。

物価が異常なスピードで急上昇し、お金の価値が下がり、紙くずのようになりました。

日常の買い物に、これだけの札束が必要。(ジンバブエ)

アルゼンチンでは1年間に物価が50倍にもなり、国民の60%はこじき同然になったと言われています。

物価が50倍になるということは、お金の価値は50分の1になるということです。

3,000万円の保険金は60万円の価値でしかなくなります。

こんなことは起きてほしくないですが、日本は大丈夫でしょうか?

残念ながら、そうとは言えません。

ご存知のように、国の借金はとどまるところを知らず増え続けています。

そして、警鐘を鳴らし続ける識者は多くいます。

「国家破産」浅井 隆

「日本破綻」「株・債券・円」のトリプル安が襲う 藤巻 健史

「日本の経済の真実」ある日、この国は破産します 辛坊 治郎

「誰も書けなかった年金の真実」辛坊 治郎

辛坊 治郎氏の「日本の経済の真実」は売れ行き習慣ランキングで一時期「1Q84」を上回ったらしいですね(笑)。

まずは多くの人が関心を持つことは良いことだと思います。

ギリシャ危機も影響があるのかも知れませんね。

ただし、これらは一方向からの意見で、当然反対意見の識者もいます。

例えば「日本国の国債はほとんど日本人が持っているから破綻はない」など。

余談ですが、これは一見説得力がありそうで、「どうかな?」と思います。

だって、「いざとなったら、国は国民の資産をいただきます」と聞こえるので・・・(笑)

私は心から「この国と国民がずっと平穏でいてほしい」と思っています。

でも、起きる可能性のある「嬉しくないこと」への対処も必要だと思うのです。

次回も引き続き、このテーマで行きます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月19日

外貨建て保険のいろいろ

貯蓄と保険①

貯蓄と保険②

貯蓄と保険③

貯蓄と保険④

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

このブログは特定の保険会社の商品をPRすることが目的ではありませんので、固有名詞は書きません。

外貨建てを取り扱っている会社は、もちろん外資系の会社ですが数社あります。

その種類を簡単にまとめます。

【外貨建て保険の種類】

1.外貨

米ドル、ユーロ、オーストラリアドルなど。

2.払い方

月払い、半年払い、年払い、一時払い、前納など。

※クレジットカードが使える会社もあります。

3.予定利率

固定型と変動型があります。

詳しいことは直接話を聞かれるのがよいと思います。

なぜ外貨も視野に入れる必要があるかについては、次回から書いていきます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

貯蓄と保険②

貯蓄と保険③

貯蓄と保険④

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

このブログは特定の保険会社の商品をPRすることが目的ではありませんので、固有名詞は書きません。

外貨建てを取り扱っている会社は、もちろん外資系の会社ですが数社あります。

その種類を簡単にまとめます。

【外貨建て保険の種類】

1.外貨

米ドル、ユーロ、オーストラリアドルなど。

2.払い方

月払い、半年払い、年払い、一時払い、前納など。

※クレジットカードが使える会社もあります。

3.予定利率

固定型と変動型があります。

詳しいことは直接話を聞かれるのがよいと思います。

なぜ外貨も視野に入れる必要があるかについては、次回から書いていきます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月19日

米ドル建て終身保険の短期払いのメリット

貯蓄と保険①

貯蓄と保険②

貯蓄と保険③

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

警鐘:最も恐いのは「インフレ」と「円安」です!

今回は、今がある程度の円高だと思う方へ、払い込む保険料をコントロールするやり方です。

私は評論家や相場師ではないので、今が円高だと言うことはできません。

しかし今が円で長期的には円安に向かうという声は少なくありません。

将来の円安を唱える人たちの言うキーワードを挙げますので参考にしてください。

1.購買力平価

2.米国の圧倒的軍事力

3.米ドルに代わる基軸通貨の存在

4.日本国の借金

5.資源のない国、日本

6.食料の多くを輸入に頼る日本

7.少子高齢化が加速する日本

まあ、これくらいにしておいて、ここでは将来円安に向かうという仮定で話を進めます。

今から5年後120円になるとしたら、一刻も早く保険料を払い込まなければなりません。

そのための方法は、

1.最短の10年払い込みにします。

2.年払いにします。

3.保険料をあなたのドル口座から直接ドルを引き落とす方法にします。

これら3つに共通して言えることがあります。

為替手数料に対処できることです。

為替手数料とは円⇒ドル、ドル⇒円に銀行で替える時、1ドルにつき片道だけで1円の手数料がかかります。

一般的な銀行はほとんど1円ですが、ネットバンクは安いところが出始めています。

私が知る一番安い銀行は、住信SBI銀行0.20円です。

保険会社が独自にドルを円に替えて引き落とすやり方では、約0.6円の手数料がかかっています。

これを月払いで30年間支払うと360回も手数料を支払うことになります。

月払い保険料が200ドルだとすると0.6円でも毎回120円かかり、360回(30年)で4万3200円になります

【10年払いのメリット】

ドル建て終身保険

30歳男性

・死亡保障14万ドル

・月払い200ドル

・60歳払い込み終了(30年間)

・総支払いは72,000ドル

1.これを10年払いにすると、総支払いは53,000ドル。

※30年ローンと10年ローンの違いによく似ています。

2.さらに年払いにすると、50,660ドル。

※年払いにすると4%~5%の割引きがあります。

3.直接ドルで引き落とす方法を使うと、為替を自分でコントロールできます。

※ドル口座には円口座もリンクしていて、まず円で入金後、ネットや電話でいつでも好みの額を

ドルに替えることができます。

※前出の住信SBI銀行を活用すると、為替手数料を大幅に削減できます。

※ドル預金などの満期金をドルのまま持っている方は、そのまま保険料として活用する。

このように、ドル建て保険は担当者の知識とアドバイスで大きな違いが出るので要注意です。

これは、月払い30年払い込みのイメージ図

これは、年払い10年払い込みのイメージ図

青線:銀行預金

赤直線:死亡保障

赤曲線:解約返戻金

※利率変動型では死亡保障も上がります。

【一般の人が年払い10年で始める具体的イメージ】

1.まず年払い一回目の保険料を振り込む

2.住信SBI銀行などでドル口座を作る

※余裕資金があれば、短期のドル定期預金などを活用

3.翌年の支払い時期までに、為替の動きを見ながら、円をドルに少しずつ替えて保険料分を準備する

4.自分には耐えられない円安が起きたら、減額(部分解約)する

※減額しても死亡保障を円で見ると、円安効果でほとんど変わりません

※減額した場合、その部分に対する解約返戻金をドルで受け取ることが出来ます

(タイミングのもよりますが、円安効果で払い込み相当額を受け取れる可能性大)

※保険会社によって異なりますが、かなり細かい減額が出来ます

5.ハイパーインフレなどに伴う急激な円安が起きたら、払い済みにする

※払い済みとは、その時点で支払いをやめるということです

※例えば5年間払って払い済みにして場合、14万ドルの保障は約7万ドルになります

※払い済みにしても、解約返戻金は伸び続ける

どうでしょう?

リスクが限りなく低くなりましたね。

逆に円のみで資産を持っているリスクの方が高いと言えないでしょうか?

リスクだけを承知していれば、後は楽しみだけですね!

最近の欧州危機(日経)はギリシャからハンガリー、そしてブルガリアも懸念材料になっていますが、これは決して対岸の火事ではありません。

日本は絶対に大丈夫だという楽観論は危険です。

一国の危機はもはや一国では終わりません。

その影響は全世界に広まり、多くの国が共倒れになる危険性があります。

これは私たち個人にも当てはまります。

一人の危機、一家庭の危機はそこだけでは終わりません。

人は無数の関係の中に生きているので、多くの人に影響を与えます。

日本は高度成長期のように何も考えず、ただひたすらがんばれば良い時代は終わりました。

言い換えれば「自分が自分が」の時代が終わったとも言えます。

「資本主義というパラダイムの終焉」を唱える人もいて、私もそう感じます。

個が待つ欲望に原点を置く資本主義が役目を終え、とうとう行き詰ったのです。

世界中がお互いに「富もリスクも分散して分け合う」ことを要求されている段階に来ている・・・・・

そんな気がしてなりません。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

貯蓄と保険②

貯蓄と保険③

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

警鐘:最も恐いのは「インフレ」と「円安」です!

今回は、今がある程度の円高だと思う方へ、払い込む保険料をコントロールするやり方です。

私は評論家や相場師ではないので、今が円高だと言うことはできません。

しかし今が円で長期的には円安に向かうという声は少なくありません。

将来の円安を唱える人たちの言うキーワードを挙げますので参考にしてください。

1.購買力平価

2.米国の圧倒的軍事力

3.米ドルに代わる基軸通貨の存在

4.日本国の借金

5.資源のない国、日本

6.食料の多くを輸入に頼る日本

7.少子高齢化が加速する日本

まあ、これくらいにしておいて、ここでは将来円安に向かうという仮定で話を進めます。

今から5年後120円になるとしたら、一刻も早く保険料を払い込まなければなりません。

そのための方法は、

1.最短の10年払い込みにします。

2.年払いにします。

3.保険料をあなたのドル口座から直接ドルを引き落とす方法にします。

これら3つに共通して言えることがあります。

為替手数料に対処できることです。

為替手数料とは円⇒ドル、ドル⇒円に銀行で替える時、1ドルにつき片道だけで1円の手数料がかかります。

一般的な銀行はほとんど1円ですが、ネットバンクは安いところが出始めています。

私が知る一番安い銀行は、住信SBI銀行0.20円です。

保険会社が独自にドルを円に替えて引き落とすやり方では、約0.6円の手数料がかかっています。

これを月払いで30年間支払うと360回も手数料を支払うことになります。

月払い保険料が200ドルだとすると0.6円でも毎回120円かかり、360回(30年)で4万3200円になります

【10年払いのメリット】

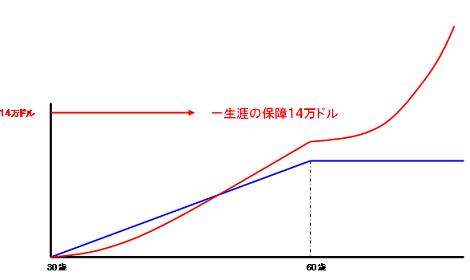

ドル建て終身保険

30歳男性

・死亡保障14万ドル

・月払い200ドル

・60歳払い込み終了(30年間)

・総支払いは72,000ドル

1.これを10年払いにすると、総支払いは53,000ドル。

※30年ローンと10年ローンの違いによく似ています。

2.さらに年払いにすると、50,660ドル。

※年払いにすると4%~5%の割引きがあります。

3.直接ドルで引き落とす方法を使うと、為替を自分でコントロールできます。

※ドル口座には円口座もリンクしていて、まず円で入金後、ネットや電話でいつでも好みの額を

ドルに替えることができます。

※前出の住信SBI銀行を活用すると、為替手数料を大幅に削減できます。

※ドル預金などの満期金をドルのまま持っている方は、そのまま保険料として活用する。

このように、ドル建て保険は担当者の知識とアドバイスで大きな違いが出るので要注意です。

これは、月払い30年払い込みのイメージ図

これは、年払い10年払い込みのイメージ図

青線:銀行預金

赤直線:死亡保障

赤曲線:解約返戻金

※利率変動型では死亡保障も上がります。

【一般の人が年払い10年で始める具体的イメージ】

1.まず年払い一回目の保険料を振り込む

2.住信SBI銀行などでドル口座を作る

※余裕資金があれば、短期のドル定期預金などを活用

3.翌年の支払い時期までに、為替の動きを見ながら、円をドルに少しずつ替えて保険料分を準備する

4.自分には耐えられない円安が起きたら、減額(部分解約)する

※減額しても死亡保障を円で見ると、円安効果でほとんど変わりません

※減額した場合、その部分に対する解約返戻金をドルで受け取ることが出来ます

(タイミングのもよりますが、円安効果で払い込み相当額を受け取れる可能性大)

※保険会社によって異なりますが、かなり細かい減額が出来ます

5.ハイパーインフレなどに伴う急激な円安が起きたら、払い済みにする

※払い済みとは、その時点で支払いをやめるということです

※例えば5年間払って払い済みにして場合、14万ドルの保障は約7万ドルになります

※払い済みにしても、解約返戻金は伸び続ける

どうでしょう?

リスクが限りなく低くなりましたね。

逆に円のみで資産を持っているリスクの方が高いと言えないでしょうか?

リスクだけを承知していれば、後は楽しみだけですね!

最近の欧州危機(日経)はギリシャからハンガリー、そしてブルガリアも懸念材料になっていますが、これは決して対岸の火事ではありません。

日本は絶対に大丈夫だという楽観論は危険です。

一国の危機はもはや一国では終わりません。

その影響は全世界に広まり、多くの国が共倒れになる危険性があります。

これは私たち個人にも当てはまります。

一人の危機、一家庭の危機はそこだけでは終わりません。

人は無数の関係の中に生きているので、多くの人に影響を与えます。

日本は高度成長期のように何も考えず、ただひたすらがんばれば良い時代は終わりました。

言い換えれば「自分が自分が」の時代が終わったとも言えます。

「資本主義というパラダイムの終焉」を唱える人もいて、私もそう感じます。

個が待つ欲望に原点を置く資本主義が役目を終え、とうとう行き詰ったのです。

世界中がお互いに「富もリスクも分散して分け合う」ことを要求されている段階に来ている・・・・・

そんな気がしてなりません。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について