もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年09月27日

TOP

<ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><外貨建て><ドル建て><ユーロ建て><豪ドル建て><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

【2010年9月27日】

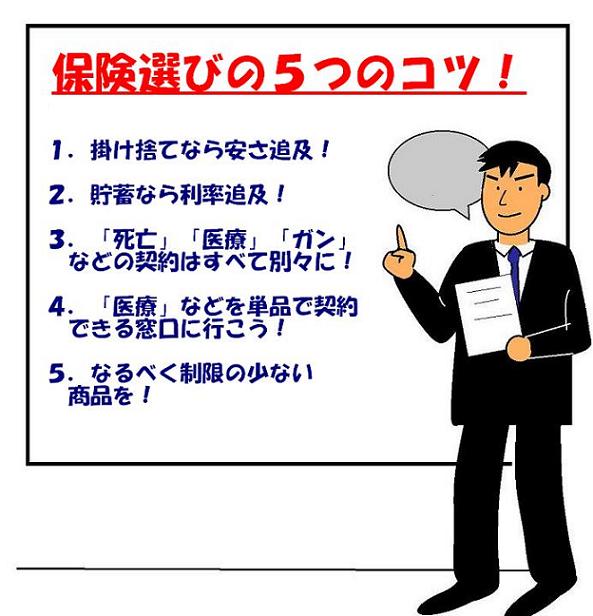

「医療(入院)」「ガン」「死亡」などほとんどすべての保険には、「掛け捨てタイプ」と「お金が貯まるタイプ」があります。

※「貯まるお金」のことを「解約返戻金(へんれいきん)」とか「解約払戻金(はらいもどしきん)」などと呼び、各保険会社によって違います。

一見「掛け捨てタイプ」は聞こえが悪いですが、毎月の掛け金を安くしようとするなら、断然「掛け捨て」です。

「お金が貯まるタイプ」はその分、掛け金(保険料)が高いからです。

特に、「医療(入院)」や「ガン」の終身タイプに加入するなら、「掛け捨て」が良いです。

なぜなら、お金が貯まるタイプに入ると、いつかはお金を受け取りたくなりますね。

でも全額受け取ってしまうと、それは解約することになり保障がなくなってしまいます。

せっかく終身タイプに入っても、これでは意味がないですね。

今の保険は3年前に入ったものなんですが、新しく入り直すと年齢が上がっているので高くなるんですよね?

そうとは限りません。

最近「医療」「ガン」関係の保険は競争が激しく、安いくて内容の良い保険がどんどん出ています。

少なくとも3社は見積もりしてみてください。

いろんな会社のパンフレットを集めたりネットを使って、「医療保険1日1万円」で比較しているんですが、なかなかうまく行なかくて困っています。

どうすればいいでしょうか?

同じ設定に出来ないのが原因です。

理由は主に2つあります。

1.本来外すことのできる特約を、パンフレットやネットでは外せないことが多い。

2.保険料に一番大きく影響する「連続入院日数」を、きちんと統一して比較できない。

では、どうすれば良いかと言いますと、あなたが気になる保険会社を取り扱っている「保険代理店」を訪問することです。

保険代理店のパソコンには、各保険会社の「設計ソフト」が入っているので細かく設定でき、ほぼ同じ内容で比較することが出来ます。

<その他のチェックポイント>

Posted by 生命保険認定士 at

10:20

│Comments(0)

2010年09月27日

トップページ

<ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><外貨建て><ドル建て><ユーロ建て><豪ドル建て><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><メンタルヘルスケア><任意労災><総合福祉団体定期><無配当保険><中小企業退職金共済>

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・■ 我が家も保険の事業仕分けをやろうとしたけど、煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

【2010年9月27日】

「医療(入院)」「ガン」「死亡」などほとんどすべての保険には、「掛け捨てタイプ」と「お金が貯まるタイプ」があります。

※「貯まるお金」のことを「解約返戻金(へんれいきん)」とか「解約払戻金(はらいもどしきん)」などと呼び、各保険会社によって違います。

一見「掛け捨てタイプ」は聞こえが悪いですが、毎月の掛け金を安くしようとするなら、断然「掛け捨て」です。

「お金が貯まるタイプ」はその分、掛け金(保険料)が高いからです。

特に、「医療(入院)」や「ガン」の終身タイプに加入するなら、「掛け捨て」が良いです。

なぜなら、お金が貯まるタイプに入ると、いつかはお金を受け取りたくなりますね。

でも全額受け取ってしまうと、それは解約することになり保障がなくなってしまいます。

せっかく終身タイプに入っても、これでは意味がないですね。

今の保険は3年前に入ったものなんですが、新しく入り直すと年齢が上がっているので高くなるんですよね?

そうとは限りません。

最近「医療」「ガン」関係の保険は競争が激しく、安いくて内容の良い保険がどんどん出ています。

少なくとも3社は見積もりしてみてください。

いろんな会社のパンフレットを集めたりネットを使って、「医療保険1日1万円」で比較しているんですが、なかなかうまく行なかくて困っています。

どうすればいいでしょうか?

同じ設定に出来ないのが原因です。

理由は主に2つあります。

1.本来外すことのできる特約を、パンフレットやネットでは外せないことが多い。

2.保険料に一番大きく影響する「連続入院日数」を、きちんと統一して比較できない。

では、どうすれば良いかと言いますと、あなたが気になる保険会社を取り扱っている「保険代理店」を訪問することです。

保険代理店のパソコンには、各保険会社の「設計ソフト」が入っているので細かく設定でき、ほぼ同じ内容で比較することが出来ます。

<その他のチェックポイント>

Posted by 生命保険認定士 at

10:15

│Comments(2)