もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年09月30日

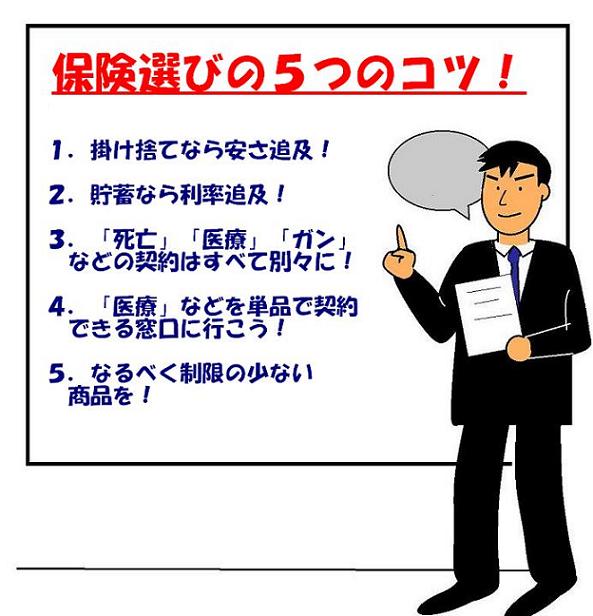

4.「医療」などを単品で契約できる窓口に行こう!

<ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><外貨建て><ドル建て><ユーロ建て><豪ドル建て><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

【2010年9月30日】

「死亡」「医療(入院)」「ガン」などの保障は、すべて別々に加入するのが有利だということは説明しました。

では、それらを単品で、なおかつ何社かの商品を比較してくれる場所に行く必要があります。

それを一言でいうと、「保険代理店」です。

念のために説明しますと、保険販売の営業には2種類あります。

1つ目が、最も数の多い1社専属の営業です。

もう一つが、保険代理店という形態で、これは保険会社を自らの意志で取捨選択でき、理論上は何社でも取り扱うことが出来ます。

ここまでは、よろしいですね?

ただし、保険代理店にもさまざまあるので注意してください。

まずは、1社しか取り扱っていない代理店が多いこと。

そして、数社提携していても、単品商品を多く持つ保険会社を取り扱っていないケース。

どちらも結構多いので、注意してください。

では、単品商品を多く持つ保険会社の目安です。

①社名にカタカナまたはアルファベットが含まれている。

②生命保険も販売している損害保険会社。

③損害保険系列の保険会社。

などです。

Posted by 生命保険認定士 at

07:15

│Comments(2)

2010年09月29日

3.「死亡」「医療」「ガン」などの契約は別々に!

<ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><外貨建て><ドル建て><ユーロ建て><豪ドル建て><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

【2010年9月29日】

一般的に「生命保険」というと、「死亡保障」だけでなく「医療(入院)」や「三大疾病」などが一まとまりになっているものをイメージしませんか?

それは当然で、日本で昔から販売されてきた商品は、ほとんどそのタイプだからです。

しかし、最近は外資系や損保系が多くの商品を単品で発売しており、それぞれ別々に加入することが出来ます。

単品で加入した時のメリットを挙げます。

1.例えば、「医療」部分だけを新しく入りなおしたり、内容変更をしやすい。

保険分野も時代に合わせ進歩しています。

別契約なら、部分的な変更がやりやすいのです。

2.将来どうしても緊急資金が必要になった場合、他の保障は解約せずそのまま残せる。

緊急資金が必要になって保険をすべて解約したという話をよく聞きます。

お金をかき集めるためです。

でも、そういう危機的な時ほど、もしものことが心配です。

すべて単品契約しておくと、最低限の保障を残しておくことが出来ます。

現在加入中の死亡保障を500万円まで減額したいと申し出たら、特約の入院保障1万円も同時に5,000円に減額しなければならないと言われました。

そんなことがあるのでしょうか?

はい、おっしゃるように「入院日額は死亡保障の1000分の1以上」という商品は非常に多いです。

入院1万円を確保したいなら、死亡保障は1000万円以下には出来ませんと言い換えることも出来ます。

このように、いろいろな保障を一まとめに加入すると、さまざまな制限があるのです。

数が多いので契約時にすべて説明されたとしても、覚えておくのは難しいと思います。

だからこそ、単品で分かりやすく加入するのがいいですね。

解約しようと思っていたのですが、保障がなくなるのがこわくて限度額いっぱいの「貸し付け」を受けました。

毎月の保険料は払っているのですが、返済のメドがたっていません。返済しなければどうなるんでしょうか?

「貸し付け」を受けた金額には、契約時に定められた利息が発生します。ですから借りた総額は少しずつ増えているのですが、毎月支払っている保険料から、また少しずつお金(解約金)が貯まっています。

これについては状況により複雑な計算が必要なのでなんとも言えませんが、借りたお金が急激に少なくなることはないです。

では、返済しないままだと、どうように相殺されるかと言いますと、死亡した時と解約した時です。

例えば死亡保険金が100万円で、亡くなった時点の貸し付けが50万円なら、100万円ー50万円=50万円が死亡保険金として支払われます。

解約した場合は、60万円の解約返戻金のうち50万円を借りていたとすると、差額の10万円を受け取って契約そのものが消滅します。

Posted by 生命保険認定士 at

07:17

│Comments(0)

2010年09月28日

2.貯蓄なら利率追及!

<ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><外貨建て><ドル建て><ユーロ建て><豪ドル建て><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

【2010年9月28日】

貯蓄を目的とした保険商品の代表例は「学資保険」「年金タイプ」や昔の「簡保」、それに「終身保険」もありますね。

まず大切なのが、これらの貯蓄タイプに「医療(入院)」などの保障を特約でつけるのはやめましょう。

なぜなら、満期時(お金を受け取る時)に特約も同時になくなってしまうからです。

その上、特約がついていることで、収支(いくら払っていくら受け取れるか)が分かりにくくなります。

残念なことに、現在利率は過去最低ですが、こんな時だからこそ賢く選びましょう。

では、貯蓄タイプで注意することです。

1.各社微妙に違う利率(予定利率)を確かめよう!

※予定利率:これが高いほど、将来受け取れる金額も大きくなる。

2.将来、利率が変動するものを選ぼう!

※利率変動型:現在多くの保険会社が扱っており、最低を保証しながら将来金利が上がれば、利率も連動してあげていくというもの。

3.外貨建ても視野に入れよう!

※円に対し、外貨で運用する保険は利率が高いのが特長です。主なところでは、米ドル、ユーロ、オーストラリアドルなどの商品があります。

最近の学資保険は元本割れをするものが多いと聞いたんですが、そんなに入る必要性がありますか?

数少ないですが、元本を上回る商品もあり、返戻率(へんれいりつ)は最高で110%くらいです。

必要性ですが、多くのお父さんお母さんの意見をまとめますと、

・学資保険にこだわるのではなく、子どもの教育資金は毎月別枠にしたい。

・簡単には引き出せない方法が良い。

・普通預金では貯める自信がない。

などです。

ですから、きちんと貯められるなら別の方法でもよいと思います。

他に一般的に知られていない方法で、学資保険を使わないで、学資保険以上の効果を出せる方法もありますよ。

知り合いに外貨預金をやっている人が結構いるので、私も外貨建て保険には興味はあるんですが、今一歩踏み出せません。

漠然とですが、恐いという気持ちがあります。

はい、そのように感じる方が大半ではないかと思います。

おっしゃる通り、外貨預金をしている人は10年前と比べると飛躍的に増えましたね。

外貨建ての保険も、基本的な仕組みは外貨預金と大きくは変わりません。

しかし、このようなリスク商品は、その取り扱いに慣れている営業の方と顔を合わせて説明を受けるのが良いと思います。

リスクだけをしっかりと把握しさえすれば、残るはメリットだけです。そのメリットは円建て商品をはるかに上回りますからね。

<参考>

Posted by 生命保険認定士 at

07:30

│Comments(2)

2010年09月27日

TOP

<ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><外貨建て><ドル建て><ユーロ建て><豪ドル建て><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

【2010年9月27日】

「医療(入院)」「ガン」「死亡」などほとんどすべての保険には、「掛け捨てタイプ」と「お金が貯まるタイプ」があります。

※「貯まるお金」のことを「解約返戻金(へんれいきん)」とか「解約払戻金(はらいもどしきん)」などと呼び、各保険会社によって違います。

一見「掛け捨てタイプ」は聞こえが悪いですが、毎月の掛け金を安くしようとするなら、断然「掛け捨て」です。

「お金が貯まるタイプ」はその分、掛け金(保険料)が高いからです。

特に、「医療(入院)」や「ガン」の終身タイプに加入するなら、「掛け捨て」が良いです。

なぜなら、お金が貯まるタイプに入ると、いつかはお金を受け取りたくなりますね。

でも全額受け取ってしまうと、それは解約することになり保障がなくなってしまいます。

せっかく終身タイプに入っても、これでは意味がないですね。

今の保険は3年前に入ったものなんですが、新しく入り直すと年齢が上がっているので高くなるんですよね?

そうとは限りません。

最近「医療」「ガン」関係の保険は競争が激しく、安いくて内容の良い保険がどんどん出ています。

少なくとも3社は見積もりしてみてください。

いろんな会社のパンフレットを集めたりネットを使って、「医療保険1日1万円」で比較しているんですが、なかなかうまく行なかくて困っています。

どうすればいいでしょうか?

同じ設定に出来ないのが原因です。

理由は主に2つあります。

1.本来外すことのできる特約を、パンフレットやネットでは外せないことが多い。

2.保険料に一番大きく影響する「連続入院日数」を、きちんと統一して比較できない。

では、どうすれば良いかと言いますと、あなたが気になる保険会社を取り扱っている「保険代理店」を訪問することです。

保険代理店のパソコンには、各保険会社の「設計ソフト」が入っているので細かく設定でき、ほぼ同じ内容で比較することが出来ます。

<その他のチェックポイント>

Posted by 生命保険認定士 at

10:20

│Comments(0)

2010年09月27日

トップページ

<ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><外貨建て><ドル建て><ユーロ建て><豪ドル建て><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><メンタルヘルスケア><任意労災><総合福祉団体定期><無配当保険><中小企業退職金共済>

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・■ 我が家も保険の事業仕分けをやろうとしたけど、煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

【2010年9月27日】

「医療(入院)」「ガン」「死亡」などほとんどすべての保険には、「掛け捨てタイプ」と「お金が貯まるタイプ」があります。

※「貯まるお金」のことを「解約返戻金(へんれいきん)」とか「解約払戻金(はらいもどしきん)」などと呼び、各保険会社によって違います。

一見「掛け捨てタイプ」は聞こえが悪いですが、毎月の掛け金を安くしようとするなら、断然「掛け捨て」です。

「お金が貯まるタイプ」はその分、掛け金(保険料)が高いからです。

特に、「医療(入院)」や「ガン」の終身タイプに加入するなら、「掛け捨て」が良いです。

なぜなら、お金が貯まるタイプに入ると、いつかはお金を受け取りたくなりますね。

でも全額受け取ってしまうと、それは解約することになり保障がなくなってしまいます。

せっかく終身タイプに入っても、これでは意味がないですね。

今の保険は3年前に入ったものなんですが、新しく入り直すと年齢が上がっているので高くなるんですよね?

そうとは限りません。

最近「医療」「ガン」関係の保険は競争が激しく、安いくて内容の良い保険がどんどん出ています。

少なくとも3社は見積もりしてみてください。

いろんな会社のパンフレットを集めたりネットを使って、「医療保険1日1万円」で比較しているんですが、なかなかうまく行なかくて困っています。

どうすればいいでしょうか?

同じ設定に出来ないのが原因です。

理由は主に2つあります。

1.本来外すことのできる特約を、パンフレットやネットでは外せないことが多い。

2.保険料に一番大きく影響する「連続入院日数」を、きちんと統一して比較できない。

では、どうすれば良いかと言いますと、あなたが気になる保険会社を取り扱っている「保険代理店」を訪問することです。

保険代理店のパソコンには、各保険会社の「設計ソフト」が入っているので細かく設定でき、ほぼ同じ内容で比較することが出来ます。

<その他のチェックポイント>

Posted by 生命保険認定士 at

10:15

│Comments(2)

2010年09月23日

非喫煙者・優良体の割引き

【問い合わせ先】株式会社 保険プラザ

証券分析について

タバコを吸わない人(非喫煙者)や、会社などの健康診断、人間ドックでの結果が良好な人(優良体)は保険料の割引きを受けることが出来ます。

現在割引きを受けられるのは、死亡に関する保険のみです。

※死亡保障:定期保険(収入保障)、終身保険など

上記の2つを組み合わせ、3つに区分されます。

1.非喫煙

2.喫煙・優良体

3.非喫煙・優良体

保険会社により、それぞれの割引率は異なりますが、普通の契約(標準体)に対し数%から約50%の割引きとなることもあり、見逃せません。

査定基準と査定方法は保険会社によりますが、次の例を参考にしてください。

【査定基準】

保険会社A

・区分料率適用特約のお引受け基準

区分料率適用特約が適用される可能性のある被保険者は、次の1または2、あるいは、1、2ともに満たされる健康な被保険者の方です。

1. 次の3つの優良体基準をすべて満たすこと。

[1] 血圧値が当社の定めた所定の範囲内(注)であること

(注)最高血圧値が140未満かつ最低血圧値が90未満(目安であり、この範囲内でも区分料率適用特約が適用されない場合があります。)

[2] ボディ・マス・インデックス(BMI)の値が当社の定めた所定の範囲内(18.0~27.0)であること

ボディ・マス・インデックス(BMI)とは身長と体重のバランスを判断する指標の一つとして広く用いられており、次の式で計算されます。

ボディ・マス・インデックス(BMI):体重÷(身長の2乗)

[3] 当社の定める通常の契約の引受基準において、健康状態および身体状態が特に良好であること。

2. 過去1年以内に喫煙をしていないこと

喫煙状況に関する告知および当社の定める喫煙検査結果により判定させていただきます。

保険会社B

①過去2年以内に喫煙の経験がないこと

②危険職種に該当しないこと

③危険趣味に該当しないこと

④身長・体重が定められた範囲内であること

⑤血圧が基準値以内であること

⑥両親・兄弟姉妹に60歳以下における脳疾患・心疾患・ガンによる死亡歴がないこと

⑦定められた疾患等の既往症がないこと

⑧健康診断書コピーの提出

【査定方法】

・非喫煙に関しては、コチニン検査(リトマス試験紙のようなもの)。

・優良体に関しては、健康診断書または人間ドックの結果をコピーにて提出。

【最低条件】

・死亡保険金が2000万円以上であること。

何度もくどいですが、これらは保険会社によって微妙に異なります。

それにしても上記を満たせば、最大50%の割引きとは驚きです。

保険会社は綿密なデータから保険料を決めるので、私たちの健康の目安にもなりますね(笑)。

【問い合わせ先】株式会社 保険プラザ

証券分析について

証券分析について

タバコを吸わない人(非喫煙者)や、会社などの健康診断、人間ドックでの結果が良好な人(優良体)は保険料の割引きを受けることが出来ます。

現在割引きを受けられるのは、死亡に関する保険のみです。

※死亡保障:定期保険(収入保障)、終身保険など

上記の2つを組み合わせ、3つに区分されます。

1.非喫煙

2.喫煙・優良体

3.非喫煙・優良体

保険会社により、それぞれの割引率は異なりますが、普通の契約(標準体)に対し数%から約50%の割引きとなることもあり、見逃せません。

査定基準と査定方法は保険会社によりますが、次の例を参考にしてください。

【査定基準】

保険会社A

・区分料率適用特約のお引受け基準

区分料率適用特約が適用される可能性のある被保険者は、次の1または2、あるいは、1、2ともに満たされる健康な被保険者の方です。

1. 次の3つの優良体基準をすべて満たすこと。

[1] 血圧値が当社の定めた所定の範囲内(注)であること

(注)最高血圧値が140未満かつ最低血圧値が90未満(目安であり、この範囲内でも区分料率適用特約が適用されない場合があります。)

[2] ボディ・マス・インデックス(BMI)の値が当社の定めた所定の範囲内(18.0~27.0)であること

ボディ・マス・インデックス(BMI)とは身長と体重のバランスを判断する指標の一つとして広く用いられており、次の式で計算されます。

ボディ・マス・インデックス(BMI):体重÷(身長の2乗)

[3] 当社の定める通常の契約の引受基準において、健康状態および身体状態が特に良好であること。

2. 過去1年以内に喫煙をしていないこと

喫煙状況に関する告知および当社の定める喫煙検査結果により判定させていただきます。

保険会社B

①過去2年以内に喫煙の経験がないこと

②危険職種に該当しないこと

③危険趣味に該当しないこと

④身長・体重が定められた範囲内であること

⑤血圧が基準値以内であること

⑥両親・兄弟姉妹に60歳以下における脳疾患・心疾患・ガンによる死亡歴がないこと

⑦定められた疾患等の既往症がないこと

⑧健康診断書コピーの提出

【査定方法】

・非喫煙に関しては、コチニン検査(リトマス試験紙のようなもの)。

・優良体に関しては、健康診断書または人間ドックの結果をコピーにて提出。

【最低条件】

・死亡保険金が2000万円以上であること。

何度もくどいですが、これらは保険会社によって微妙に異なります。

それにしても上記を満たせば、最大50%の割引きとは驚きです。

保険会社は綿密なデータから保険料を決めるので、私たちの健康の目安にもなりますね(笑)。

【問い合わせ先】株式会社 保険プラザ

証券分析について

2010年09月22日

【パート②】

【パート①】で妄想的に物語ってみたが、「このようなこと」は技術的に可能な域まで科学は到達している。

で、なぜ書いたかと言うと、「このようなこと」は全人類一人一人に投げかけられた大きな課題だと思うからだ。

知っている方も多いかと思うが、概略はこう。

人間を含めた動物の細胞は初期段階(胎盤細胞)では、体のどの部分にでも変わる能力を持っている。

つまり、ある指令があると「髪の毛」や「心臓」へと変化していくのだ。

これを「ES細胞」と呼び、非常に期待されたが、胎盤から取り出すには危険性や技術的問題を多くはらんでいた。

この問題を解消したのが、京都大学の山中伸弥教授らのグループ。

マウスの線維芽細胞から2006年に世界で初めて作られ、iPS細胞(アイピーエスさいぼう)と呼ばれている。

先に書いたように、一つ一つの細胞は本来、からだのどの部分にでも変化できる情報を持っているが、指令があると例えば「髪の毛」以外の情報はすべて「封印」される。

言い換えれば、我々の体中の細胞は他の組織になる情報を「封印」されているだけなのだ。

この「封印」を独自の技術で「解き放った」のが、山中伸弥教授。

皮膚や血液を採取し、iPS細胞を作ることに成功した。

一旦なされた「封印」を解除、「初期化に成功」したのだ。

目的は再生医療と難病や慢性病などの治療。

世界中から期待を集めている。

再生医療とは体の失われた部分や機能しなくなった部分をiPS細胞によって再生すること。

例えば、ブタの卵子に肝臓が機能しない患者のiPS細胞を入れ、体内に戻す。

生まれた子ブタの肝臓が、人間である患者の肝臓になっていて、それを移植するという治療法。

現に、自然界では決して交配しないラットとマウスの相の子がこの技術で誕生している。

ラットとマウスは、生物学的には人間とゴリラほどの違いらしいから、どれだけ大きな出来事なのかが分かる。

先日NHKで、この山中教授と立花隆の対談をやっていた。

山中教授が最後に、2つ言いたいことを穏やかな口調で、しかし強く語ることにより終わった。

1.科学者は、生命に関して分からないことの方が多いのだという事実を、もっと謙虚に受け入れなくてはならない。

2.この研究の実用化に対しては、自分達科学者にはとても判断できない。

全人類が考えなくてはならない課題だと思う。

途中、山中教授は「自分達がやっていることが恐い」とも洩らしていた。

生命の根源に関わるからだ。

この技術を使えば男性から卵子、女性から精子を作るのも可能となり、同性愛者同士による子の誕生も可能になる。

さらには、禁断とも言うべき「脳の再生」に及ぶに違いない。

病気で苦しむ人たちを救えるという明るい期待の反面、「人間は生命をどこまで操作していいのか?」という、いわば「生きている意味という琴線」にも触れることになる。

で、なぜ書いたかと言うと、「このようなこと」は全人類一人一人に投げかけられた大きな課題だと思うからだ。

知っている方も多いかと思うが、概略はこう。

人間を含めた動物の細胞は初期段階(胎盤細胞)では、体のどの部分にでも変わる能力を持っている。

つまり、ある指令があると「髪の毛」や「心臓」へと変化していくのだ。

これを「ES細胞」と呼び、非常に期待されたが、胎盤から取り出すには危険性や技術的問題を多くはらんでいた。

この問題を解消したのが、京都大学の山中伸弥教授らのグループ。

マウスの線維芽細胞から2006年に世界で初めて作られ、iPS細胞(アイピーエスさいぼう)と呼ばれている。

先に書いたように、一つ一つの細胞は本来、からだのどの部分にでも変化できる情報を持っているが、指令があると例えば「髪の毛」以外の情報はすべて「封印」される。

言い換えれば、我々の体中の細胞は他の組織になる情報を「封印」されているだけなのだ。

この「封印」を独自の技術で「解き放った」のが、山中伸弥教授。

皮膚や血液を採取し、iPS細胞を作ることに成功した。

一旦なされた「封印」を解除、「初期化に成功」したのだ。

目的は再生医療と難病や慢性病などの治療。

世界中から期待を集めている。

再生医療とは体の失われた部分や機能しなくなった部分をiPS細胞によって再生すること。

例えば、ブタの卵子に肝臓が機能しない患者のiPS細胞を入れ、体内に戻す。

生まれた子ブタの肝臓が、人間である患者の肝臓になっていて、それを移植するという治療法。

現に、自然界では決して交配しないラットとマウスの相の子がこの技術で誕生している。

ラットとマウスは、生物学的には人間とゴリラほどの違いらしいから、どれだけ大きな出来事なのかが分かる。

先日NHKで、この山中教授と立花隆の対談をやっていた。

山中教授が最後に、2つ言いたいことを穏やかな口調で、しかし強く語ることにより終わった。

1.科学者は、生命に関して分からないことの方が多いのだという事実を、もっと謙虚に受け入れなくてはならない。

2.この研究の実用化に対しては、自分達科学者にはとても判断できない。

全人類が考えなくてはならない課題だと思う。

途中、山中教授は「自分達がやっていることが恐い」とも洩らしていた。

生命の根源に関わるからだ。

この技術を使えば男性から卵子、女性から精子を作るのも可能となり、同性愛者同士による子の誕生も可能になる。

さらには、禁断とも言うべき「脳の再生」に及ぶに違いない。

病気で苦しむ人たちを救えるという明るい期待の反面、「人間は生命をどこまで操作していいのか?」という、いわば「生きている意味という琴線」にも触れることになる。

2010年09月21日

妄想が現実に【パート①】

歌手「木村拓平」の熱狂的ファン「かおり」(21歳)は、追っかけを3年続けファンレターもかれこれ200通は送っているが、まったく相手にされない。

それもそのはず、内容は「結婚してほしい」の一点張りだからだ。

しかし、「かおり」はある計画の下に追っかけを止めない。

あるコンサートの時、観客席まで入って来た「木村拓平」の髪の毛を数本、強引に手に入れる。

「ああ、これで願いがかなう!」と「かおり」は髪の毛を大切に持ち帰る。

後日、「かおり」はそれを持ってヤミ医者を訪問。

交通事故で亡くなった夫のものだと説明し、計画を実行。

医者はその髪の毛から精子を作り、「かおり」の卵子と体外受精。

「かおり」は見事に妊娠する。

無事、男の子を出産した「かおり」は次の計画へ。

マスコミを通し「木村拓平」との間の子だと発表したのだ。

もちろん「木村拓平」は否定するが、「かおり」はDNA鑑定を要求。

自信のある「木村拓平」はそれを受け入れ鑑定するが、我が子だと判明。

「木村拓平」の人気は地に落ちるが、それでも芸能界にしがみつきたい彼は「かおり」に和解を申し出、それに応じた「かおり」に莫大な謝礼金を支払う。

謝礼金だけでなく、マスコミから頻繁に出演依頼を受ける「かおり」にはすでにギャラが発生。

その収入たるや、2流芸能人をはるかに凌ぐ。

これを資金に、「かおり」は例のヤミ医者に足しげく通う。

40歳を迎えようとする彼女は、肌や内臓の老化が気になり、それらを再生するためだ。

以来、体中の再生を行い、現在「かおり」は200歳を迎えようとしているが、肌つやも身のこなしも20歳で疑う余地がない。

今もまた、新たなる標的の有名人の子を身籠っている。

・・・・・・・・・・・・・・・・・・・・・・・・

適当な作り話だが、これが現実になろうとしている。

それもそのはず、内容は「結婚してほしい」の一点張りだからだ。

しかし、「かおり」はある計画の下に追っかけを止めない。

あるコンサートの時、観客席まで入って来た「木村拓平」の髪の毛を数本、強引に手に入れる。

「ああ、これで願いがかなう!」と「かおり」は髪の毛を大切に持ち帰る。

後日、「かおり」はそれを持ってヤミ医者を訪問。

交通事故で亡くなった夫のものだと説明し、計画を実行。

医者はその髪の毛から精子を作り、「かおり」の卵子と体外受精。

「かおり」は見事に妊娠する。

無事、男の子を出産した「かおり」は次の計画へ。

マスコミを通し「木村拓平」との間の子だと発表したのだ。

もちろん「木村拓平」は否定するが、「かおり」はDNA鑑定を要求。

自信のある「木村拓平」はそれを受け入れ鑑定するが、我が子だと判明。

「木村拓平」の人気は地に落ちるが、それでも芸能界にしがみつきたい彼は「かおり」に和解を申し出、それに応じた「かおり」に莫大な謝礼金を支払う。

謝礼金だけでなく、マスコミから頻繁に出演依頼を受ける「かおり」にはすでにギャラが発生。

その収入たるや、2流芸能人をはるかに凌ぐ。

これを資金に、「かおり」は例のヤミ医者に足しげく通う。

40歳を迎えようとする彼女は、肌や内臓の老化が気になり、それらを再生するためだ。

以来、体中の再生を行い、現在「かおり」は200歳を迎えようとしているが、肌つやも身のこなしも20歳で疑う余地がない。

今もまた、新たなる標的の有名人の子を身籠っている。

・・・・・・・・・・・・・・・・・・・・・・・・

適当な作り話だが、これが現実になろうとしている。

2010年09月17日

休止します。

今回で、保険に関する記事はしばらく休止します。

今まで読んでいただいた方々には大変申し訳ありません。

少し考えるところがあり、不本意ながら決断しました。

なぜかというと・・・・・

1.言いたいことはたくさんあるが、多くの人に伝わっていない。

2.文章を中心とした表現にはムリある。

3.そもそも活字は、多くの人が嫌い(笑)。

4.正確さを追求する記事は、一般の人に求められていない。

5.より多くの人に知っていただきたいけれども、サイトそのものがそこまで成長していない。

などです。

何も書かないというのではなく、日常のことなど、気まぐれに書いていこうとは思っています。

その期間中に方針が決まれば、また書いていこうと思いますので、よろしくお願いします。

今まで読んでいただいた方々には大変申し訳ありません。

少し考えるところがあり、不本意ながら決断しました。

なぜかというと・・・・・

1.言いたいことはたくさんあるが、多くの人に伝わっていない。

2.文章を中心とした表現にはムリある。

3.そもそも活字は、多くの人が嫌い(笑)。

4.正確さを追求する記事は、一般の人に求められていない。

5.より多くの人に知っていただきたいけれども、サイトそのものがそこまで成長していない。

などです。

何も書かないというのではなく、日常のことなど、気まぐれに書いていこうとは思っています。

その期間中に方針が決まれば、また書いていこうと思いますので、よろしくお願いします。

Posted by 生命保険認定士 at

08:00

│Comments(8)

2010年09月16日

【収入保障】

【問い合わせ先】株式会社 保険プラザ

証券分析について

<用語が分からない時>

【生命保険用語集】

この「収入保障」は「家族収入保障」など呼び方はさまざまですが、非常に多く見かけるようになりました。

ほとんどの場合、特約で付加されていますが、これも主契約(単品)で加入することができます。

それは主に外資系です。

元々は「定期保険」を変形させたもので、保障が右肩下がりに逓減していくため、保険料が「定期保険」より安くなっています。

「定期保険」は保障が横ばいで、期間中変わりません。

※逓減:少しずつ減っていくこと。

一方、「収入保障」は図のようになります。

この例では、死亡したら月10万円を、生きていた場合の55歳まで支払うというもの。

従って、30歳加入時に死亡すれば、

10万円×25年間=3,000万円

しかし、40歳で死亡すれば、

10万円×15年間=1,800万円

と、逓減していきます。

受け取り方は、一括(一時払い)も選択でき、この場合は契約時で約2,400万円です。

確定期間5年とは、「55歳手前最後の月でで死んだら10万円だけかい?」ってことになるので、

50歳からは「10万円×5年間=600万円」を確定させましょうというものです。

月払いの他に、年金支払いのように年120万円を同じように支払うものや、

死亡したら一括で支払う「逓減定期」もあります。

最近「収入保障」や「逓減定期」には保険料の格差が大きく出るようになりました。

保険会社によっては「非喫煙型」もあり、さらに保険料が安く設定されています。

この保険に関しては、大変競争が激しいので、ぜひとも他社との比較検討をお勧めします。

最も注意すべきは、この保険は単独(主契約)で加入すべきで、決して「終身保険」や「養老保険」の「特約」として加入してはならないということです。

その理由を一つだけ説明しますと、もしも緊急資金が必要となって主契約の「終身保険」や「養老保険」を解約した場合、この「収入保障」も消滅するからです。

【問い合わせ先】株式会社 保険プラザ

証券分析について

証券分析について

<用語が分からない時>

【生命保険用語集】

この「収入保障」は「家族収入保障」など呼び方はさまざまですが、非常に多く見かけるようになりました。

ほとんどの場合、特約で付加されていますが、これも主契約(単品)で加入することができます。

それは主に外資系です。

元々は「定期保険」を変形させたもので、保障が右肩下がりに逓減していくため、保険料が「定期保険」より安くなっています。

「定期保険」は保障が横ばいで、期間中変わりません。

※逓減:少しずつ減っていくこと。

一方、「収入保障」は図のようになります。

この例では、死亡したら月10万円を、生きていた場合の55歳まで支払うというもの。

従って、30歳加入時に死亡すれば、

10万円×25年間=3,000万円

しかし、40歳で死亡すれば、

10万円×15年間=1,800万円

と、逓減していきます。

受け取り方は、一括(一時払い)も選択でき、この場合は契約時で約2,400万円です。

確定期間5年とは、「55歳手前最後の月でで死んだら10万円だけかい?」ってことになるので、

50歳からは「10万円×5年間=600万円」を確定させましょうというものです。

月払いの他に、年金支払いのように年120万円を同じように支払うものや、

死亡したら一括で支払う「逓減定期」もあります。

最近「収入保障」や「逓減定期」には保険料の格差が大きく出るようになりました。

保険会社によっては「非喫煙型」もあり、さらに保険料が安く設定されています。

この保険に関しては、大変競争が激しいので、ぜひとも他社との比較検討をお勧めします。

最も注意すべきは、この保険は単独(主契約)で加入すべきで、決して「終身保険」や「養老保険」の「特約」として加入してはならないということです。

その理由を一つだけ説明しますと、もしも緊急資金が必要となって主契約の「終身保険」や「養老保険」を解約した場合、この「収入保障」も消滅するからです。

【問い合わせ先】株式会社 保険プラザ

証券分析について

2010年09月15日

【三大疾病保障】or【特定疾病保障】

【問い合わせ先】株式会社 保険プラザ

証券分析について

<用語が分からない時>

【生命保険用語集】

「三大疾病保障」も「特定疾病保障」も同じ内容で、セット商品の特約には必ずと言っていいほど付加されています。

しかし、これは主契約つまり単品で加入することもでき、主に外資系では単品加入することができます。

現代の日本人の死亡原因を見ると大変重要な保障と言えます。

全死亡原因のうち、この三大疾病(ガン、急性心筋梗塞、脳卒中)が約60%を占めています。

ガン:約30%、急性心筋梗塞:約15%、脳卒中:約15%

他には自殺や事故などさまざまありますが、それらを排除し病気原因に絞り込むと、ほぼこの3つが原因で死亡すると言っても過言ではありません。

ただし、医療技術が進歩し、急に死亡することは少ないので、死亡前に支払うこの保障が重要性を持つのです。

【保障内容】

■三大疾病(ガン、急性心筋梗塞、脳卒中)にかかったら、設定した金額(300万円~500万円が多い)を支払うというもの。

■支払い条件

ガン:医師の診断確定

急性心筋梗塞、脳卒中:診療開始後に60日以上所定の状態が続いたとき

■ガンは悪性新生物のみを対象とし、上皮内新生物は対象外です。

■ガンに対する保障のみ、契約後91日目から責任が開始されます。

■どれか一つが支払われた時点で、保険は消滅します。

■他の原因で死亡した場合も、保障と同額が死亡保険金として支払われます。

【定期か終身か?】

この保障が特約で付加されている場合は、ほとんど10年更新型の定期タイプです。

定期タイプは保険料が安いのがメリットですが、掛け捨てで将来保険料が上がります。

これはすべての保険種類に当てはまることですが、この三大疾病保障だけは要注意です。

なぜなら、三大疾病にかかる確率は50歳あたりから急激に上がり始めます。

当然保険料もそれに伴って上がるため、ほとんどの家庭では60歳以降の支払いが困難になると予測できるからです。

ここで言えるのが、保障の重点を何歳くらいの置くかを決めておくことです。

若いときだけで良いと考えるなら、定期タイプ。

いやいや、かかる確率が高くなってきたときこそ必要と考えるなら、終身タイプです。

※終身タイプは解約返戻金があり、緊急資金が必要な時は貸付または解約をすれば、お金を受け取ることが出来ます。

【この保障が特に必要な職種】

この三大疾病にかかると、どういうことが起きるか考えてみましょう。

ガン、急性心筋梗塞、脳卒中です。

どうですか?

そうです! 再発と後遺症の心配です!

急性心筋梗塞、脳卒中では重度の後遺症を負うことがあります。

その後遺症は、特に「言葉」と「指先」を使う職業の人たちには致命的です。

この2つが奪われたら、全く仕事が出来ない人は加入しておいた方が良いです。

分かりやすい例が、医師です。

外科医などはこの2つが奪われたら廃業です。

個人クリニックの場合、すぐに代役がいないことも致命的です。

そのため、この保険は医師にニーズが高く、保障が1億円レベルの終身タイプに加入するのも稀ではありません。

もし幸いにも現役時代にかからなかったら、多額の解約返戻金が発生しているため、退職金として受け取ることもでき、一挙両得です。

医師を例に挙げたのは、分かりやすいからで、ほとんどの方が該当しますね。

【問い合わせ先】株式会社 保険プラザ

証券分析について

証券分析について

<用語が分からない時>

【生命保険用語集】

「三大疾病保障」も「特定疾病保障」も同じ内容で、セット商品の特約には必ずと言っていいほど付加されています。

しかし、これは主契約つまり単品で加入することもでき、主に外資系では単品加入することができます。

現代の日本人の死亡原因を見ると大変重要な保障と言えます。

全死亡原因のうち、この三大疾病(ガン、急性心筋梗塞、脳卒中)が約60%を占めています。

ガン:約30%、急性心筋梗塞:約15%、脳卒中:約15%

他には自殺や事故などさまざまありますが、それらを排除し病気原因に絞り込むと、ほぼこの3つが原因で死亡すると言っても過言ではありません。

ただし、医療技術が進歩し、急に死亡することは少ないので、死亡前に支払うこの保障が重要性を持つのです。

【保障内容】

■三大疾病(ガン、急性心筋梗塞、脳卒中)にかかったら、設定した金額(300万円~500万円が多い)を支払うというもの。

■支払い条件

ガン:医師の診断確定

急性心筋梗塞、脳卒中:診療開始後に60日以上所定の状態が続いたとき

■ガンは悪性新生物のみを対象とし、上皮内新生物は対象外です。

■ガンに対する保障のみ、契約後91日目から責任が開始されます。

■どれか一つが支払われた時点で、保険は消滅します。

■他の原因で死亡した場合も、保障と同額が死亡保険金として支払われます。

【定期か終身か?】

この保障が特約で付加されている場合は、ほとんど10年更新型の定期タイプです。

定期タイプは保険料が安いのがメリットですが、掛け捨てで将来保険料が上がります。

これはすべての保険種類に当てはまることですが、この三大疾病保障だけは要注意です。

なぜなら、三大疾病にかかる確率は50歳あたりから急激に上がり始めます。

当然保険料もそれに伴って上がるため、ほとんどの家庭では60歳以降の支払いが困難になると予測できるからです。

ここで言えるのが、保障の重点を何歳くらいの置くかを決めておくことです。

若いときだけで良いと考えるなら、定期タイプ。

いやいや、かかる確率が高くなってきたときこそ必要と考えるなら、終身タイプです。

※終身タイプは解約返戻金があり、緊急資金が必要な時は貸付または解約をすれば、お金を受け取ることが出来ます。

【この保障が特に必要な職種】

この三大疾病にかかると、どういうことが起きるか考えてみましょう。

ガン、急性心筋梗塞、脳卒中です。

どうですか?

そうです! 再発と後遺症の心配です!

急性心筋梗塞、脳卒中では重度の後遺症を負うことがあります。

その後遺症は、特に「言葉」と「指先」を使う職業の人たちには致命的です。

この2つが奪われたら、全く仕事が出来ない人は加入しておいた方が良いです。

分かりやすい例が、医師です。

外科医などはこの2つが奪われたら廃業です。

個人クリニックの場合、すぐに代役がいないことも致命的です。

そのため、この保険は医師にニーズが高く、保障が1億円レベルの終身タイプに加入するのも稀ではありません。

もし幸いにも現役時代にかからなかったら、多額の解約返戻金が発生しているため、退職金として受け取ることもでき、一挙両得です。

医師を例に挙げたのは、分かりやすいからで、ほとんどの方が該当しますね。

【問い合わせ先】株式会社 保険プラザ

証券分析について

2010年09月14日

ペイオフ発動、国内初

「時事ドットコム」の記事。

保護対象外は3423人の110億円=振興銀預金の名寄せ終了-預保機構

日本振興銀行(東京都千代田区)の金融整理管財人の預金保険機構は12日、同行の同一人物の預金を取りまとめる「名寄せ」作業を終了した。経営破綻(はたん)した10日時点の預金残高5820億円のうち、預金保険で保護されない1000万円を超える預金は、全預金者の2.7%に当たる3423人が持ち、総額110億円と判明した。

預保機構は、預金の払い戻し原資などに充てるため日銀から資金を借り入れ、振興銀に対して約6000億円を上限とした貸し付けを行う。保護対象外の預金者らを対象とした債権者説明会は週内にも開催される予定。(2010/09 /12-18:33)

被害を受けた方々は大変気の毒ですが、

これは自己責任ですね。

同様に保険加入も、

自己責任です。

保護対象外は3423人の110億円=振興銀預金の名寄せ終了-預保機構

日本振興銀行(東京都千代田区)の金融整理管財人の預金保険機構は12日、同行の同一人物の預金を取りまとめる「名寄せ」作業を終了した。経営破綻(はたん)した10日時点の預金残高5820億円のうち、預金保険で保護されない1000万円を超える預金は、全預金者の2.7%に当たる3423人が持ち、総額110億円と判明した。

預保機構は、預金の払い戻し原資などに充てるため日銀から資金を借り入れ、振興銀に対して約6000億円を上限とした貸し付けを行う。保護対象外の預金者らを対象とした債権者説明会は週内にも開催される予定。(2010/09 /12-18:33)

被害を受けた方々は大変気の毒ですが、

これは自己責任ですね。

同様に保険加入も、

自己責任です。

2010年09月14日

【学資保険】

【問い合わせ先】株式会社 保険プラザ

証券分析について

<用語が分からない時>

【生命保険用語集】

今回から、各保険会社でさまざまな名前がついている代表的な商品の説明をします。

そのためには、私の過去ブログの「生命保険の3つの基本形」を理解しておいた方が、より分かりやすいと思います。

「生命保険の3つの基本形」

「定期保険」

「終身保険」

「養老保険」

「学資保険」は上記の「養老保険」に該当します。

保険商品はこのように基本形を変形させ名前をつけているのですが、この「学資保険」というネーミングは最高傑作だと私は思っています(笑)。

だって、出産したら入るのが当然のような意識付けに成功していますよね。

「養老保険」の記事の中にも書きましたが、現在は利率が大変悪くなっていて、多くの「養老保険」が元本割れを起こしています。

従って、「学資保険」も元本割れが多くなっているのですが、保険会社によっては元本を上回ることもあります。

※私はブログ上では、保険会社と商品名は一切出しませんが、個別に質問されればきちんとお答えします。

さて、仕組みです。

【契約形態】

【保障】

■一般的には大学入学時をゴールとします。

子どもの生まれ月によって、受け取りを17歳のするか18歳にするかを判断します。

■大学入学時だけでなく、中学や高校入学時に少しずつ受け取れる設計も出来ます。

しかし、その場合18歳で一度に受け取る設計と比べると、総受取額が少なくなります。

【注意点】

■ある家庭の保険証券を分析すると、親の保障に対する保険料より子どもに対する保険料がはるかに大きいことがあります。

気持ちは分かりますが、保障には優先順位があります。

親の保障をきちんとしてから、次に「学資」を考える、これが原則です。

■大学入学時100万円~200万円の設計が多いですが、これは入学金に充てるもので、以後の授業料や下宿代はさらに必要です。

■祝い金や満期金は、必要がなくても強制的に支払われる。

子どもが進学しない場合や、おじいちゃんから思わぬ援助があることも考えられます。

満期金を受け取って怒る人はいないでしょうが、ここはちょっと待った!です。

学資として受け取った金額が200万円、これを受け取らないでそのままにしておいたら、

さらに10年後250万円になるとしたらどうでしょうか?

以前にも書きましたが、長期的運用では保険が圧倒的に有効です。

必要がなければ、さらに増やして親の老後に充てるという考え方が、これからは大切です。

■特約で子どもの入院保障をつけるかどうか?

先にも書きましたが、親の保障をきちんとした後で余裕資金があればつけてもいいでしょう。

しかし、優先順位としては親の保障をさらに充実させる方が理にかなっています。

なぜなら、子どもが入院しても、親が元気で働いてさえいれば、大きな経済リスクは発生しないからです。

【学資保険以外の方法】

まず最近の学資保険のデメリットを整理します。

・低金利の影響で元本割れか、増えても僅か。

・必要がなくても強制的に支払われる。

これに対し、ある方法では、

・学資保険の機能も備えながら、

・学資保険よりもお金を増やし、

・必要がなければ据え置いてさらに増やし、

・同時に親の保障を確保できる

ことが可能です。

これは、どこから見ても学資保険より優っている方法ですが、紙面上別の機会に説明します。

【問い合わせ先】株式会社 保険プラザ

証券分析について

証券分析について

<用語が分からない時>

【生命保険用語集】

今回から、各保険会社でさまざまな名前がついている代表的な商品の説明をします。

そのためには、私の過去ブログの「生命保険の3つの基本形」を理解しておいた方が、より分かりやすいと思います。

「生命保険の3つの基本形」

「定期保険」

「終身保険」

「養老保険」

「学資保険」は上記の「養老保険」に該当します。

保険商品はこのように基本形を変形させ名前をつけているのですが、この「学資保険」というネーミングは最高傑作だと私は思っています(笑)。

だって、出産したら入るのが当然のような意識付けに成功していますよね。

「養老保険」の記事の中にも書きましたが、現在は利率が大変悪くなっていて、多くの「養老保険」が元本割れを起こしています。

従って、「学資保険」も元本割れが多くなっているのですが、保険会社によっては元本を上回ることもあります。

※私はブログ上では、保険会社と商品名は一切出しませんが、個別に質問されればきちんとお答えします。

さて、仕組みです。

【契約形態】

- 契約者(保険料を払うヒト)→親

- 被保険者(保険が掛かるヒト)→子供

- 祝い金・満期金の受取人→親

- 死亡保険金(子供の死亡)の受取人→親

【保障】

■契約者である親が亡くなると、以後保険料の支払はなくなり、祝い金・満期金は予定通り受取れます。

■子供が亡くなった場合、少額ですが親に死亡保険金が支払われます。

■一般的には大学入学時をゴールとします。

子どもの生まれ月によって、受け取りを17歳のするか18歳にするかを判断します。

■大学入学時だけでなく、中学や高校入学時に少しずつ受け取れる設計も出来ます。

しかし、その場合18歳で一度に受け取る設計と比べると、総受取額が少なくなります。

【注意点】

■ある家庭の保険証券を分析すると、親の保障に対する保険料より子どもに対する保険料がはるかに大きいことがあります。

気持ちは分かりますが、保障には優先順位があります。

親の保障をきちんとしてから、次に「学資」を考える、これが原則です。

■大学入学時100万円~200万円の設計が多いですが、これは入学金に充てるもので、以後の授業料や下宿代はさらに必要です。

■祝い金や満期金は、必要がなくても強制的に支払われる。

子どもが進学しない場合や、おじいちゃんから思わぬ援助があることも考えられます。

満期金を受け取って怒る人はいないでしょうが、ここはちょっと待った!です。

学資として受け取った金額が200万円、これを受け取らないでそのままにしておいたら、

さらに10年後250万円になるとしたらどうでしょうか?

以前にも書きましたが、長期的運用では保険が圧倒的に有効です。

必要がなければ、さらに増やして親の老後に充てるという考え方が、これからは大切です。

■特約で子どもの入院保障をつけるかどうか?

先にも書きましたが、親の保障をきちんとした後で余裕資金があればつけてもいいでしょう。

しかし、優先順位としては親の保障をさらに充実させる方が理にかなっています。

なぜなら、子どもが入院しても、親が元気で働いてさえいれば、大きな経済リスクは発生しないからです。

【学資保険以外の方法】

まず最近の学資保険のデメリットを整理します。

・低金利の影響で元本割れか、増えても僅か。

・必要がなくても強制的に支払われる。

これに対し、ある方法では、

・学資保険の機能も備えながら、

・学資保険よりもお金を増やし、

・必要がなければ据え置いてさらに増やし、

・同時に親の保障を確保できる

ことが可能です。

これは、どこから見ても学資保険より優っている方法ですが、紙面上別の機会に説明します。

【問い合わせ先】株式会社 保険プラザ

証券分析について

2010年09月13日

第一生命[堂堂人生]について

商品内容をもう一度確認するために、「堂堂人生」とグーグル検索したら、なんとトップページの2つめに以下の記事があり驚きました。

http://homepage2.nifty.com/urajijou/doudou.htm

一番が、第一生命の公式HPなので、驚異の位置です。

当然ながら、多くの人の目に留まり読まれているはずなので、この記事を転載するとともに、私の意見や注釈を加えようと思います。

これに関しては相当の迷いがあったのですが、実行する目的を私の中で、「みなさんの知識を向上させること」に単一化することにより決心がつきました。

私の書き込みは、☆で青色にしています。

記事そのものは元々黒字ですが、注意すべき箇所は私が色づけしています。

尚、私は第一生命の商品は扱っておりません。

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

私は、元第一生命のセールスレディです。

6年間勤めましたが、3ヶ月前に辞めました。

今回、第一生命についての内容だったので、追加で報告させていただきます。

>◆堂堂人生は欠陥商品?◆―――――――――――――――――――――

・あの堂堂人生ですが、とんだ欠陥商品です。

というか、詐欺です。

もろに、保険会社の利益を優先させた保険なのです。

私はそれが原因で第一生命が将来つぶれないか不安です。

☆商品そのものが「欠陥商品」であったり、「詐欺商品」であることはないです。

販売者が商品をきちんと研究し、お客様が長所と短所の両方を理解していれば問題ありません。

その意味で販売方法には「欠陥」や「詐欺」はあり得ます。

>◆その理由は「更新型」終身保険にあり◆――――――――――――――

・なぜ堂堂人生が欠陥商品なのか?

新聞には、80万件売れた、とかって大々的に広告打ってますが、

たぶん80万件のうちの76万件くらいは、客は満足に説明を受けていな

いはず。ほとんどの人は、「三大疾病にかかったら、その後保険料がただ」

の一言で、「素晴らしい保険だ」と思っているでしょう。

☆この数値は推測ですね。

確かに、「三大疾病にかかったら、その後保険料がただ」になる、

保険料払込免除特約はまあいいとしましょう。

しかし、しかしです。

問題は保険の仕組み自体にあります。

あの保険は、普通の定期付終身保険と違います。

終身移行保険といいます。たぶん、第一生命しか出してません。

☆この種類の保険は「アカウント型」と呼ばれ、2000年に当時の明治生命がL.A.(ライフアカウント)という名で発売しました。

これが国内初です。

以後、国内生保の多くは、この「アカウント型」を導入しています。

※定期付終身

この終身移行とはなんなのか?これが怖い。

この保険は10年更新しかできません。

10年ごとに、予定利率が会社の好きなようにかえられます。

終身保険はありません。

「生存給付金」という形で、10年に1度お金が出るように設定します。

10年ごと出るそのお金をためておいて、例えば30年後とか、

70歳になったときとかに、一括して終身保険を一時払いするのです。

しかも、そのときの予定利率で。

☆終身移行については、その通りです。

契約から払い込み終了時点までは「終身保険」ではなく「積み立て」期間です。

払い込み終了時点で、積み立てられた金額に応じて「終身保険」を一括で買うという仕組みです。

「終身移行」とはこのことで、お金さえ貯まっていれば「終身保険」に「移行」できますよ、という意味です。

言い換えれば、お金が貯まっていなかったら、「終身保険」に「移行」することはできません。

従って、毎月の保険料の中からいくらを「積み立て」に充てているかが生命線です。

私が分析した「アカウント型」商品は、1,000円程度を「積み立て」に充てているものが多く、「0円」にも設定できるので要注意です。

いくらを「積み立て」に充てているかをきちんと説明しているケースは少なく、このことが問題なのだと思います。

だから、加入時に、終身保険がいくらになるかはわかりません。

設計書には、大きな字で書いてありますが、隅の方に小さく、

将来変動する可能性があります、と書いてあります。

だから、30年後、バブルのときのように利率がよければ、

終身保険をたくさん買うことができて、まあよしですが、

今みたいにお寒い状況だと、減るかもしれません。

70歳とかになって、ああ不況だから終身保険少なかったね、でいいんでしょうか?

かなり、「かけ」です。これは。

今でも、従来の定期付終身保険に「更新型」だと知らずに入った人から、

すごくクレームが来ていますが、これはそれ以上でしょうね。

☆そうです、加入時に将来「終身保険」をいくら買えるかは分かりません。

具体的に計算してみます。

毎月1,000円を「積み立て」に充てていたとして、30年で36万円。

現在と利率が同じだと仮定すると、36万円で買える「終身保険」はせいぜい50万円くらいです。

さて、「死亡保障50万円」の「終身保険」は保障としてどんな意味を持つのでしょうか?

むしろ、このことが問題です。

>◆減額しずらい堂堂人生◆―――――――――――――――――――――

・それと、あの保険、減額がむちゃくちゃしづらいです。むちゃくちゃ。

加入時に生存給付金を設定すると先ほど述べましたが、これは最低10万から設定できます。

そんで、掛け捨ての定期保険を最低2000万以上で設定します。

生存給付金のところは、少なくしていた方が保険料が安い。

だから、設計するときはみんな10万とかにして、安くします。

保障が3000万までは、生存給付金10万でいいんですが、

4000万とか5000万になると、10万ではエラーがたってしまうので、

(いろいろ規定がある)、15万とか20万にします。

で、実際減額するとき、普通は定期保険を500万、とか減額できるのですが、

堂堂人生はできません。定期保険のところと、生存給付金のところを、

同じわりあいに減額しないといけないんです。

だけど、生存給付金10万円以下には下げられません。

と、いうことは、3000万の保障で、生存給付金10万に入っている人は、

一円も減額できないということになるのです。

もう、解約するか、がまんして続けるかしかありません。

☆この部分は私には分かるのですが、一般の方には難しいと思います。

まず、なぜ減額をするかですが、「更新時」には保険料が上がるので、保障を減額して保険料を抑えるためです。

記事によると、生存給付金の最低額が10万円、それに対する死亡保障が最低3000万円らしいです。

つまり、それ以下には減額できないので、「更新時」に保障を下げて保険料を抑えるという手段が使えないという意味です。

私が扱ってない商品ということもあり、そこまでは知りませんでした。

実際、これに入った若者の両親が亡くなり、

受け取る人がいないので保障を減額したい、医療保障は残したい、

という申し出があったのですが、一円も減額できませんので、

つい2ヶ月ほど前に入った契約を解約するはめになった人がもうすでにいます。

>◆更新すると馬鹿高い堂堂人生◆――――――――――――――――――――

・それに、この保険は更新するとばか高い。

保険料払込免除特約は、この保険にいくらか保険料を積めば、

けっこう安くつけられますが、なんで安いかっていうと、

結局三大疾病にかかって、その後何ヶ月後かになくなる人の方が多いからです。

☆三大疾病:ガン、急性心筋梗塞、脳卒中

第一生命が負担する保険料は、何ヶ月分かですみます。

だから入るときは安くても、10年後、更新したときの値段、びっくりします。

「このまま保険を変えない人はいないですよ、そのときにこんなふうに変えられますよ」

というのがセールストークですが、

「こんなふうに」というのも、あくまでも現在の利率であったら、ということで、不確かなのです。

☆「更新型」の保険は「更新時」に保険料が上がり、これはすべての「更新型」商品に当てはまります。

保険料を同じ程度に保つためには、「アカウント型」の場合、2つ方法があり要注意です。

一つは、保障を下げる方法で、ごく一般的です。

もう一つが大きな問題を引き起こす可能性があります。

この「アカウント型」商品の長所でもあり短所でもあることなのですが、それまでに「積み立て」られたお金を「掛け捨て」の「保障部分」に充てることが出来る点です。

※商品によっては出来ないこともあります。

「積み立て」金を「保障」に充てれば、保障を下げることなく毎月の保険料も変わりませんが、「積み立て」金は減っています。

このことからも、将来いくらの「終身保険」を買うことが出来るか分からなくなるのです。

予想できないリスクに備えるのが保険なのに、保険自体が予測できないものなのです。

これで安心できますか?

ほとんどのセールスレディは、これを説明せずに売ってます。

っていうか、知りません。

そんで、セールスレディ自体、1~2年で辞める人が多いですから、

あとでいくらクレーム言ったって無駄なわけです。

堂堂人生、気をつけてくださいね。

☆私が某外資系保険会社に所属していた頃を思い出しました。

明治生命のL.A.が発売されて間もなく、社内の勉強会でこの商品を研究することになりました。

保険に関する知識では人後に落ちないという自負がある連中が集まっていたのですが、みんな一様に頭を抱えこんでしまいました(笑)。

この勉強会は一回一時間程度早朝に行われたのですが、結局一週間続けました。宿題付きで(笑)。

一週間後には、みんなおおよそ理解したのですが、多くの同僚から出た言葉はこれでした。

「こんな複雑な商品、セールスレディは理解してるのかなあ? しかもお客さんに説明となると、オレもムリかも知れない!」

前述したように、現在の国内生保の商品の多くはこのタイプです。

----------------------------------------------------------

※補足

・何度もいっている様に『三大疾病』等の生前給付は殆ど支給されない。

☆この種の保険は9月15日の私のブログで説明しますが三大疾病のうちの2つ、急性心筋梗塞と脳卒中には「所定の状態が60日以上続いた場合」に支払うという条件があることを意味しています。

・転換の場合、終身移行後の買い取り終身の額に注目。

かなり終身が少なくなるのです!

・5000万以上の契約は手当てがいいので、この金額を持ってくるケースが多い。

☆手数料体系は会社によって異なりますが、国内生保は死亡保障の大きさに正比例することが多いです。

・最近では『堂々人生レディ』とか親が介護になった時保障するとかいろい

ろパターンが出ていますが、『フ・ザ・ケ・ル・ナ!』ってなもんです。

そもそも女性が死亡保障をかける意味があるんかい!

介護っていっても『180日以上介護の状態が続いたら・・・』と、国の

障害者認定1級よりも条件が厳しいですからねぇ。。。

☆女性に死亡保障がいらないわけではありません。

一家の大黒柱が男性の場合が多いので、必然優先順位が低くなるだけです。

☆介護保障についても私のブログで説明予定ですが、支払う条件や保障期間など多くの問題があります。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

全体を通して言うと、この女性が言いたいことは大変よく分かります。

やや過激な表現はありますが、読者を保護しようという善意を感じ取ることができます。

幾ばくかの危険を冒しながら私がなぜこの記事を転載したかと言いますと、私には仕事を通して夢があるからです。

こんな表現は恥ずかしいので(笑)、めったにしませんが事実です。

3大金融機関の一つである保険業界の実態は、とても先進国のそれとはいえない状況にあります。

元来保険は難しいのにもかかわらず、多くの保険会社がより複雑化させ、「売る人も売られた人も内容を理解していない契約」が氾濫しているのです。

保険は長期間続けると住宅の次に高価な買い物になります。

その大きな金額を「よく分からない契約」に支払っているのです。

なぜ、そんなことが我が国日本で起きているのでしょうか?

これについて今回言及するのは避けますが、ここを消費者の方にとって、もっとクリーンなものにしたい。

これが私の夢なのです。

http://homepage2.nifty.com/urajijou/doudou.htm

一番が、第一生命の公式HPなので、驚異の位置です。

当然ながら、多くの人の目に留まり読まれているはずなので、この記事を転載するとともに、私の意見や注釈を加えようと思います。

これに関しては相当の迷いがあったのですが、実行する目的を私の中で、「みなさんの知識を向上させること」に単一化することにより決心がつきました。

私の書き込みは、☆で青色にしています。

記事そのものは元々黒字ですが、注意すべき箇所は私が色づけしています。

尚、私は第一生命の商品は扱っておりません。

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

私は、元第一生命のセールスレディです。

6年間勤めましたが、3ヶ月前に辞めました。

今回、第一生命についての内容だったので、追加で報告させていただきます。

>◆堂堂人生は欠陥商品?◆―――――――――――――――――――――

・あの堂堂人生ですが、とんだ欠陥商品です。

というか、詐欺です。

もろに、保険会社の利益を優先させた保険なのです。

私はそれが原因で第一生命が将来つぶれないか不安です。

☆商品そのものが「欠陥商品」であったり、「詐欺商品」であることはないです。

販売者が商品をきちんと研究し、お客様が長所と短所の両方を理解していれば問題ありません。

その意味で販売方法には「欠陥」や「詐欺」はあり得ます。

>◆その理由は「更新型」終身保険にあり◆――――――――――――――

・なぜ堂堂人生が欠陥商品なのか?

新聞には、80万件売れた、とかって大々的に広告打ってますが、

たぶん80万件のうちの76万件くらいは、客は満足に説明を受けていな

いはず。ほとんどの人は、「三大疾病にかかったら、その後保険料がただ」

の一言で、「素晴らしい保険だ」と思っているでしょう。

☆この数値は推測ですね。

確かに、「三大疾病にかかったら、その後保険料がただ」になる、

保険料払込免除特約はまあいいとしましょう。

しかし、しかしです。

問題は保険の仕組み自体にあります。

あの保険は、普通の定期付終身保険と違います。

終身移行保険といいます。たぶん、第一生命しか出してません。

☆この種類の保険は「アカウント型」と呼ばれ、2000年に当時の明治生命がL.A.(ライフアカウント)という名で発売しました。

これが国内初です。

以後、国内生保の多くは、この「アカウント型」を導入しています。

※定期付終身

この終身移行とはなんなのか?これが怖い。

この保険は10年更新しかできません。

10年ごとに、予定利率が会社の好きなようにかえられます。

終身保険はありません。

「生存給付金」という形で、10年に1度お金が出るように設定します。

10年ごと出るそのお金をためておいて、例えば30年後とか、

70歳になったときとかに、一括して終身保険を一時払いするのです。

しかも、そのときの予定利率で。

☆終身移行については、その通りです。

契約から払い込み終了時点までは「終身保険」ではなく「積み立て」期間です。

払い込み終了時点で、積み立てられた金額に応じて「終身保険」を一括で買うという仕組みです。

「終身移行」とはこのことで、お金さえ貯まっていれば「終身保険」に「移行」できますよ、という意味です。

言い換えれば、お金が貯まっていなかったら、「終身保険」に「移行」することはできません。

従って、毎月の保険料の中からいくらを「積み立て」に充てているかが生命線です。

私が分析した「アカウント型」商品は、1,000円程度を「積み立て」に充てているものが多く、「0円」にも設定できるので要注意です。

いくらを「積み立て」に充てているかをきちんと説明しているケースは少なく、このことが問題なのだと思います。

だから、加入時に、終身保険がいくらになるかはわかりません。

設計書には、大きな字で書いてありますが、隅の方に小さく、

将来変動する可能性があります、と書いてあります。

だから、30年後、バブルのときのように利率がよければ、

終身保険をたくさん買うことができて、まあよしですが、

今みたいにお寒い状況だと、減るかもしれません。

70歳とかになって、ああ不況だから終身保険少なかったね、でいいんでしょうか?

かなり、「かけ」です。これは。

今でも、従来の定期付終身保険に「更新型」だと知らずに入った人から、

すごくクレームが来ていますが、これはそれ以上でしょうね。

☆そうです、加入時に将来「終身保険」をいくら買えるかは分かりません。

具体的に計算してみます。

毎月1,000円を「積み立て」に充てていたとして、30年で36万円。

現在と利率が同じだと仮定すると、36万円で買える「終身保険」はせいぜい50万円くらいです。

さて、「死亡保障50万円」の「終身保険」は保障としてどんな意味を持つのでしょうか?

むしろ、このことが問題です。

>◆減額しずらい堂堂人生◆―――――――――――――――――――――

・それと、あの保険、減額がむちゃくちゃしづらいです。むちゃくちゃ。

加入時に生存給付金を設定すると先ほど述べましたが、これは最低10万から設定できます。

そんで、掛け捨ての定期保険を最低2000万以上で設定します。

生存給付金のところは、少なくしていた方が保険料が安い。

だから、設計するときはみんな10万とかにして、安くします。

保障が3000万までは、生存給付金10万でいいんですが、

4000万とか5000万になると、10万ではエラーがたってしまうので、

(いろいろ規定がある)、15万とか20万にします。

で、実際減額するとき、普通は定期保険を500万、とか減額できるのですが、

堂堂人生はできません。定期保険のところと、生存給付金のところを、

同じわりあいに減額しないといけないんです。

だけど、生存給付金10万円以下には下げられません。

と、いうことは、3000万の保障で、生存給付金10万に入っている人は、

一円も減額できないということになるのです。

もう、解約するか、がまんして続けるかしかありません。

☆この部分は私には分かるのですが、一般の方には難しいと思います。

まず、なぜ減額をするかですが、「更新時」には保険料が上がるので、保障を減額して保険料を抑えるためです。

記事によると、生存給付金の最低額が10万円、それに対する死亡保障が最低3000万円らしいです。

つまり、それ以下には減額できないので、「更新時」に保障を下げて保険料を抑えるという手段が使えないという意味です。

私が扱ってない商品ということもあり、そこまでは知りませんでした。

実際、これに入った若者の両親が亡くなり、

受け取る人がいないので保障を減額したい、医療保障は残したい、

という申し出があったのですが、一円も減額できませんので、

つい2ヶ月ほど前に入った契約を解約するはめになった人がもうすでにいます。

>◆更新すると馬鹿高い堂堂人生◆――――――――――――――――――――

・それに、この保険は更新するとばか高い。

保険料払込免除特約は、この保険にいくらか保険料を積めば、

けっこう安くつけられますが、なんで安いかっていうと、

結局三大疾病にかかって、その後何ヶ月後かになくなる人の方が多いからです。

☆三大疾病:ガン、急性心筋梗塞、脳卒中

第一生命が負担する保険料は、何ヶ月分かですみます。

だから入るときは安くても、10年後、更新したときの値段、びっくりします。

「このまま保険を変えない人はいないですよ、そのときにこんなふうに変えられますよ」

というのがセールストークですが、

「こんなふうに」というのも、あくまでも現在の利率であったら、ということで、不確かなのです。

☆「更新型」の保険は「更新時」に保険料が上がり、これはすべての「更新型」商品に当てはまります。

保険料を同じ程度に保つためには、「アカウント型」の場合、2つ方法があり要注意です。

一つは、保障を下げる方法で、ごく一般的です。

もう一つが大きな問題を引き起こす可能性があります。

この「アカウント型」商品の長所でもあり短所でもあることなのですが、それまでに「積み立て」られたお金を「掛け捨て」の「保障部分」に充てることが出来る点です。

※商品によっては出来ないこともあります。

「積み立て」金を「保障」に充てれば、保障を下げることなく毎月の保険料も変わりませんが、「積み立て」金は減っています。

このことからも、将来いくらの「終身保険」を買うことが出来るか分からなくなるのです。

予想できないリスクに備えるのが保険なのに、保険自体が予測できないものなのです。

これで安心できますか?

ほとんどのセールスレディは、これを説明せずに売ってます。

っていうか、知りません。

そんで、セールスレディ自体、1~2年で辞める人が多いですから、

あとでいくらクレーム言ったって無駄なわけです。

堂堂人生、気をつけてくださいね。

☆私が某外資系保険会社に所属していた頃を思い出しました。

明治生命のL.A.が発売されて間もなく、社内の勉強会でこの商品を研究することになりました。

保険に関する知識では人後に落ちないという自負がある連中が集まっていたのですが、みんな一様に頭を抱えこんでしまいました(笑)。

この勉強会は一回一時間程度早朝に行われたのですが、結局一週間続けました。宿題付きで(笑)。

一週間後には、みんなおおよそ理解したのですが、多くの同僚から出た言葉はこれでした。

「こんな複雑な商品、セールスレディは理解してるのかなあ? しかもお客さんに説明となると、オレもムリかも知れない!」

前述したように、現在の国内生保の商品の多くはこのタイプです。

----------------------------------------------------------

※補足

・何度もいっている様に『三大疾病』等の生前給付は殆ど支給されない。

☆この種の保険は9月15日の私のブログで説明しますが三大疾病のうちの2つ、急性心筋梗塞と脳卒中には「所定の状態が60日以上続いた場合」に支払うという条件があることを意味しています。

・転換の場合、終身移行後の買い取り終身の額に注目。

かなり終身が少なくなるのです!

・5000万以上の契約は手当てがいいので、この金額を持ってくるケースが多い。

☆手数料体系は会社によって異なりますが、国内生保は死亡保障の大きさに正比例することが多いです。

・最近では『堂々人生レディ』とか親が介護になった時保障するとかいろい

ろパターンが出ていますが、『フ・ザ・ケ・ル・ナ!』ってなもんです。

そもそも女性が死亡保障をかける意味があるんかい!

介護っていっても『180日以上介護の状態が続いたら・・・』と、国の

障害者認定1級よりも条件が厳しいですからねぇ。。。

☆女性に死亡保障がいらないわけではありません。

一家の大黒柱が男性の場合が多いので、必然優先順位が低くなるだけです。

☆介護保障についても私のブログで説明予定ですが、支払う条件や保障期間など多くの問題があります。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

全体を通して言うと、この女性が言いたいことは大変よく分かります。

やや過激な表現はありますが、読者を保護しようという善意を感じ取ることができます。

幾ばくかの危険を冒しながら私がなぜこの記事を転載したかと言いますと、私には仕事を通して夢があるからです。

こんな表現は恥ずかしいので(笑)、めったにしませんが事実です。

3大金融機関の一つである保険業界の実態は、とても先進国のそれとはいえない状況にあります。

元来保険は難しいのにもかかわらず、多くの保険会社がより複雑化させ、「売る人も売られた人も内容を理解していない契約」が氾濫しているのです。

保険は長期間続けると住宅の次に高価な買い物になります。

その大きな金額を「よく分からない契約」に支払っているのです。

なぜ、そんなことが我が国日本で起きているのでしょうか?

これについて今回言及するのは避けますが、ここを消費者の方にとって、もっとクリーンなものにしたい。

これが私の夢なのです。

2010年09月13日

石川遼のような保険???

【問い合わせ先】株式会社 保険プラザ

証券分析について

<用語が分からない時>

【生命保険用語集】

保険会社のテレビCMは、大別して2種類あります。

1.会社のイメージのみを前面に押し出すもの。(大多数の会社はこれ)

2.商品内容を説明するもの。

私はテレビはほとんど見ないですが、先日偶然耳に入って来たCMに驚きました。

「石川遼のような保険・・・・・」

一体何を言いたいんだろうと思って見ていたら、それで終わってしまいました(笑)。

ここまで惹きつけるとは、ある意味うまいですね。

さて、テレビCMは一般の方にとって多大な影響があります。

だから今回は、みなさんが保険のテレビCMに対し、注意しなければならないことをお伝えします。

1.会社のイメージのみを前面に押し出すもの。

保険会社の要素には、「会社の安定性」「商品開発力」「商品の性能」「営業パーソンの教育の仕方」「スカウトのやり方」などさまざまあります。

しかし、有名人を起用したCMと上記の内容とは全く無関係だということです。

さらに当然のことですが、起用されている有名人は起用会社の保険内容をよく知っているわけではありません。

もしもよく知っていたら、仕事を引き受けないかも知れません。

保険だけでなくテレビCMにはこの傾向が顕著にあり、有名人たちは自分が起用されている会社や商品に対し無責任すぎると私はかねてから思っています。

いざというときには、ある程度責任を負うくらいの気概を持って欲しいものです。

桁外れの報酬を貰っているのですから、なおさらそうあるべきだと思います。

直接私たちの生死に関わる「農業」や「水や電力の供給」とは異なり、いわば「あってもなくてもいい」「多くの人が見てくれることにより成立している」職業なのですから、それなりの自覚が必要だと私は思っています。

メディアのあり方には物申すことが多いので(笑)、話がそれてしまいましたが、有名人を起用したイメージCMによって保険を決めるのは危険すぎる、と言いたいのです。

実際、テレビCMを全くやらない保険会社で、優れた商品を持つところは多くあります。

ではなぜ、保険では、イメージCMが多いのでしょうか?

理由はいくつか考えられます。

①取り立てて、新しいこと(新商品など)がないから。

もしも新商品を開発していたら、必ずその商品名を前面に押し出します。

それがないということは、「特に新しいことはない」と言っているのと同じです。

新しいことはなくても、テレビCMを一つの営業戦略としている会社はやめるわけにはいきません。

従って、イメージCMになるわけです。

新商品開発は大変な費用と労力と時間、さらに営業パーソンへの勉強会など、保険会社にすれば大きなエネルギーを必要とします。

そのため、大手ほど頻繁に開発が出来ないのが現状です。

特に、セット商品(主契約が一つで特約などが多くついているもの)をメインに販売している会社は、新商品開発となると大掛かりな変更となるので、なおさら頻繁には出来ません。

これを比較的やりやすいのが、保障をすべて単品で販売している保険会社です。

特に「医療」や「ガン」の分野では、続々と良い商品が出ていますが、テレビであまり宣伝されていないのは残念です。

ちなみに業界では有名な話ですが、新商品開発のパイオニアはある外資系保険会社です。

保険には特許制度がないため、他の多くの保険会社が類似商品を後発で販売しています。

②保険は難しいので、僅か数分で内容を説明するには限界がある。

特にセット商品は複雑なので、説明が容易ではありません。

容易でないなら、あえてやる必要性がないと判断しているのだと思います。

③その会社の営業戦略上、イメージ戦略の方が有効と考えている。

保険会社の営業戦略には多くの種類があります。

一部を挙げると、「商品力」「営業パーソンのコンサルティング能力」「営業パーソンの数の多さ(人海作戦)」「保険会社の知名度」などです。

「営業パーソンの数の多さ(人海作戦)」と「保険会社の知名度」をすでに獲得しているなら、イメージ戦略の方が有効なのは言うまでもありません。

2.商品内容を説明するもの。

これは単品商品を扱う会社が主にやっていますが、いかに単品といえども僅か数分ですべてを説明するのは不可能です。

従って、見る人が魅力的思えることを強調します。

例えば、「医療保険」の「連続入院日数」についてはすでに説明しましたが、これに関して言うと「安かろう悪かろう」となります。

安さを前面に出していますが、「連続入院60日型」の場合が多いので注意する必要があります。

同様のことは、営業パーソンによる直接説明でもあり得ることですから、注意が必要ですね。

もう一つ重要なことがあります。

これは決してCMをする保険会社に非があるわけではないですが、通信販売で加入する場合「告知義務違反」への罪悪感が薄まる傾向があることです。

「告知書」で問われている項目には該当するが、「まあ、これくらいのことなら、正直に言わなくてもいいだろう」と安易に判断してしまう可能性があることです。

これに対し言えることはただ一つ、「ありのままを告知してください」ね!

どうでしたか?

参考になりましたか?

テレビCMは人間の潜在意識に入り込みます。

結果、ほぼ無意識にCMの商品を購入することすらあります。

住宅の次に高価な買い物と言われている生命保険では、ぜひそれは避けたいものです。

【問い合わせ先】株式会社 保険プラザ

証券分析について

証券分析について

<用語が分からない時>

【生命保険用語集】

保険会社のテレビCMは、大別して2種類あります。

1.会社のイメージのみを前面に押し出すもの。(大多数の会社はこれ)

2.商品内容を説明するもの。

私はテレビはほとんど見ないですが、先日偶然耳に入って来たCMに驚きました。

「石川遼のような保険・・・・・」

一体何を言いたいんだろうと思って見ていたら、それで終わってしまいました(笑)。

ここまで惹きつけるとは、ある意味うまいですね。

さて、テレビCMは一般の方にとって多大な影響があります。

だから今回は、みなさんが保険のテレビCMに対し、注意しなければならないことをお伝えします。

1.会社のイメージのみを前面に押し出すもの。

保険会社の要素には、「会社の安定性」「商品開発力」「商品の性能」「営業パーソンの教育の仕方」「スカウトのやり方」などさまざまあります。

しかし、有名人を起用したCMと上記の内容とは全く無関係だということです。

さらに当然のことですが、起用されている有名人は起用会社の保険内容をよく知っているわけではありません。

もしもよく知っていたら、仕事を引き受けないかも知れません。

保険だけでなくテレビCMにはこの傾向が顕著にあり、有名人たちは自分が起用されている会社や商品に対し無責任すぎると私はかねてから思っています。

いざというときには、ある程度責任を負うくらいの気概を持って欲しいものです。

桁外れの報酬を貰っているのですから、なおさらそうあるべきだと思います。

直接私たちの生死に関わる「農業」や「水や電力の供給」とは異なり、いわば「あってもなくてもいい」「多くの人が見てくれることにより成立している」職業なのですから、それなりの自覚が必要だと私は思っています。

メディアのあり方には物申すことが多いので(笑)、話がそれてしまいましたが、有名人を起用したイメージCMによって保険を決めるのは危険すぎる、と言いたいのです。

実際、テレビCMを全くやらない保険会社で、優れた商品を持つところは多くあります。

ではなぜ、保険では、イメージCMが多いのでしょうか?

理由はいくつか考えられます。

①取り立てて、新しいこと(新商品など)がないから。

もしも新商品を開発していたら、必ずその商品名を前面に押し出します。

それがないということは、「特に新しいことはない」と言っているのと同じです。

新しいことはなくても、テレビCMを一つの営業戦略としている会社はやめるわけにはいきません。

従って、イメージCMになるわけです。

新商品開発は大変な費用と労力と時間、さらに営業パーソンへの勉強会など、保険会社にすれば大きなエネルギーを必要とします。

そのため、大手ほど頻繁に開発が出来ないのが現状です。

特に、セット商品(主契約が一つで特約などが多くついているもの)をメインに販売している会社は、新商品開発となると大掛かりな変更となるので、なおさら頻繁には出来ません。

これを比較的やりやすいのが、保障をすべて単品で販売している保険会社です。

特に「医療」や「ガン」の分野では、続々と良い商品が出ていますが、テレビであまり宣伝されていないのは残念です。

ちなみに業界では有名な話ですが、新商品開発のパイオニアはある外資系保険会社です。

保険には特許制度がないため、他の多くの保険会社が類似商品を後発で販売しています。

②保険は難しいので、僅か数分で内容を説明するには限界がある。

特にセット商品は複雑なので、説明が容易ではありません。

容易でないなら、あえてやる必要性がないと判断しているのだと思います。

③その会社の営業戦略上、イメージ戦略の方が有効と考えている。

保険会社の営業戦略には多くの種類があります。

一部を挙げると、「商品力」「営業パーソンのコンサルティング能力」「営業パーソンの数の多さ(人海作戦)」「保険会社の知名度」などです。

「営業パーソンの数の多さ(人海作戦)」と「保険会社の知名度」をすでに獲得しているなら、イメージ戦略の方が有効なのは言うまでもありません。

2.商品内容を説明するもの。

これは単品商品を扱う会社が主にやっていますが、いかに単品といえども僅か数分ですべてを説明するのは不可能です。

従って、見る人が魅力的思えることを強調します。

例えば、「医療保険」の「連続入院日数」についてはすでに説明しましたが、これに関して言うと「安かろう悪かろう」となります。

安さを前面に出していますが、「連続入院60日型」の場合が多いので注意する必要があります。

同様のことは、営業パーソンによる直接説明でもあり得ることですから、注意が必要ですね。

もう一つ重要なことがあります。

これは決してCMをする保険会社に非があるわけではないですが、通信販売で加入する場合「告知義務違反」への罪悪感が薄まる傾向があることです。

「告知書」で問われている項目には該当するが、「まあ、これくらいのことなら、正直に言わなくてもいいだろう」と安易に判断してしまう可能性があることです。

これに対し言えることはただ一つ、「ありのままを告知してください」ね!

どうでしたか?

参考になりましたか?

テレビCMは人間の潜在意識に入り込みます。

結果、ほぼ無意識にCMの商品を購入することすらあります。

住宅の次に高価な買い物と言われている生命保険では、ぜひそれは避けたいものです。

【問い合わせ先】株式会社 保険プラザ

証券分析について

2010年09月12日

安さ追求「まとめ」

【問い合わせ先】株式会社 保険プラザ

証券分析について

このテーマでの連載をまとめます。

生命保険分野はネット販売でも保険料は変わらない

安さ追求:保険料の裏側①

見た目の保険料が安いか?or 収支で安いか?

安さ追求:保険料の裏側②

徹底してムダを省く

安さ追求:保険料の裏側③

家計に合わせた払い方をする

安さ追求:保険料の裏側④

コンピューターに任せる「保険クリニック」

安さ追求:保険料の裏側⑤

みなさんの保険選びの参考になれば、嬉しいです。

<用語が分からない時>

【生命保険用語集】

【問い合わせ先】株式会社 保険プラザ

証券分析について

証券分析について

このテーマでの連載をまとめます。

生命保険分野はネット販売でも保険料は変わらない

安さ追求:保険料の裏側①

見た目の保険料が安いか?or 収支で安いか?

安さ追求:保険料の裏側②

徹底してムダを省く

安さ追求:保険料の裏側③

家計に合わせた払い方をする

安さ追求:保険料の裏側④

コンピューターに任せる「保険クリニック」

安さ追求:保険料の裏側⑤

みなさんの保険選びの参考になれば、嬉しいです。

<用語が分からない時>

【生命保険用語集】

【問い合わせ先】株式会社 保険プラザ

証券分析について

2010年09月11日

コンピューターに任せる

【問い合わせ先】株式会社 保険プラザ

証券分析について

<用語が分からない時>

【生命保険用語集】

コンピューターに任せる

保険料を安くすることを目的で専門家に任せると、流れはおおよそこのようになります。

「現在加入している保険証券の分析」⇒「現在の保障内容を維持または向上させながら安い保険を探す」

これは、言うは易く・・・で、大変な作業になります。

まず、「証券分析」は多くの経験と知識が必要なので、正式にこれをやっている営業パーソンそのものが少なく、やっていたとしても技量の個人差が大きい。

次に、「あらたな安い保険」を探すには、「複数の保険会社と契約している保険代理店」であることが条件となります。

この種類の代理店であるなら、扱っている保険はおおよそ頭に入っていますから、「探す」のは難しいことではありません。

しかし、上記2点をクリアーしている代理店は、そう多くはありません。

そこに目を付け開発されたコンピューターソフトがあります。

「証券分析」は証券を見ながら、必要事項を入力するだけで、カラー版の分析表が出来上がります。

そして、その代理店が扱う保険会社の商品の中から、さらに保険料の安い商品がピックアップされ列挙されます。

このソフトは元外資系保険会社にいた人が独立後に開発し、そのノウハウを「保険クリニック」という名でフランチャイズしています。

全国展開しており、大手代理店を中心に導入してます。

当社も導入しており、天神に店舗があります。

チラシや情報誌に宣伝を打つと、予約待ち状態になることから、保険料を安くするニーズが高いことが窺い知れます。

ただし、長所でもあり短所でもあることですが、担当者の経験や時代背景からの判断は反映されません。

目的を達成するだけなら、合理的な相談場所だと言えます。

【問い合わせ先】株式会社 保険プラザ

証券分析について

証券分析について

<用語が分からない時>

【生命保険用語集】

コンピューターに任せる

保険料を安くすることを目的で専門家に任せると、流れはおおよそこのようになります。

「現在加入している保険証券の分析」⇒「現在の保障内容を維持または向上させながら安い保険を探す」

これは、言うは易く・・・で、大変な作業になります。

まず、「証券分析」は多くの経験と知識が必要なので、正式にこれをやっている営業パーソンそのものが少なく、やっていたとしても技量の個人差が大きい。

次に、「あらたな安い保険」を探すには、「複数の保険会社と契約している保険代理店」であることが条件となります。

この種類の代理店であるなら、扱っている保険はおおよそ頭に入っていますから、「探す」のは難しいことではありません。

しかし、上記2点をクリアーしている代理店は、そう多くはありません。

そこに目を付け開発されたコンピューターソフトがあります。

「証券分析」は証券を見ながら、必要事項を入力するだけで、カラー版の分析表が出来上がります。

そして、その代理店が扱う保険会社の商品の中から、さらに保険料の安い商品がピックアップされ列挙されます。

このソフトは元外資系保険会社にいた人が独立後に開発し、そのノウハウを「保険クリニック」という名でフランチャイズしています。

全国展開しており、大手代理店を中心に導入してます。

当社も導入しており、天神に店舗があります。

チラシや情報誌に宣伝を打つと、予約待ち状態になることから、保険料を安くするニーズが高いことが窺い知れます。

ただし、長所でもあり短所でもあることですが、担当者の経験や時代背景からの判断は反映されません。

目的を達成するだけなら、合理的な相談場所だと言えます。

【問い合わせ先】株式会社 保険プラザ

証券分析について

2010年09月10日

払い方の魔術

【問い合わせ先】株式会社 保険プラザ

証券分析について

<用語が分からない時>

【生命保険用語集】

月払い、半年払い、年払い、一時払いなどを組み合わせる。

※これは、外資系保険会社などのように、「死亡」「医療」「ガン」が全て別契約(主契約)で可能なお話です。

多くの日本社のセット商品(証券が1枚)では不可能です。

厳密には払い込み総額に大差は出ないのですが、意外にも主婦の方は喜ぶケースが多いです。

例えば、「死亡」「医療」「ガン」で月払い総額2万円。

内訳は「死亡」1万円、「医療」5,000円、「ガン」5,000円だとします。

この「医療」と「ガン」を年払いまたは半年払いにすると、毎月払うのは「死亡」の1万円のみ。

こうすると大変喜ばれる主婦の方がいます。

もちろん、半年払いや年払いは若干の割引きがあるのですが、それよりも毎月の出費を抑えられることに喜ばれます。

お客様こそ最高の先生とはよく言いますが、これはその典型です。

尚、今年施行された「新保険法」では、半年払いや年払いの支払い途中で亡くなった場合、未消化分は返金されるようになりました。

例えば、1月に支払いのある年払いの契約で、6月に亡くなった場合、未消化の6ヶ月分は返金されます。

ただし、2010年4月以降の契約に適用されます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

証券分析について

<用語が分からない時>

【生命保険用語集】

月払い、半年払い、年払い、一時払いなどを組み合わせる。

※これは、外資系保険会社などのように、「死亡」「医療」「ガン」が全て別契約(主契約)で可能なお話です。

多くの日本社のセット商品(証券が1枚)では不可能です。

厳密には払い込み総額に大差は出ないのですが、意外にも主婦の方は喜ぶケースが多いです。

例えば、「死亡」「医療」「ガン」で月払い総額2万円。

内訳は「死亡」1万円、「医療」5,000円、「ガン」5,000円だとします。

この「医療」と「ガン」を年払いまたは半年払いにすると、毎月払うのは「死亡」の1万円のみ。

こうすると大変喜ばれる主婦の方がいます。

もちろん、半年払いや年払いは若干の割引きがあるのですが、それよりも毎月の出費を抑えられることに喜ばれます。

お客様こそ最高の先生とはよく言いますが、これはその典型です。

尚、今年施行された「新保険法」では、半年払いや年払いの支払い途中で亡くなった場合、未消化分は返金されるようになりました。

例えば、1月に支払いのある年払いの契約で、6月に亡くなった場合、未消化の6ヶ月分は返金されます。

ただし、2010年4月以降の契約に適用されます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年09月09日

ムダを省く

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

さて、今回は「ムダを省く」をテーマにお話します。

保険ムダには多くの種類があります。

1.重複した保障を単一化する

これは、複数の保険に入っている場合のことですが、大変よく見かけます。

例えば、「特定疾病特約(ガン、心筋梗塞、脳卒中)」が特約でついていながら、他にガン保険にも

加入している。

また、各保険に「死亡保障」が少しずつ付加されている。

またさらに、「傷害、災害特約(ケガのみの保障)」が、あちこちについている。

これらは非常によく見うけられるケースです。

月々はたいしたことはなくても、累積すると大きなムダが出ます。

2.保障を適正額にする

これは、みなさんが独自で判断するのは大変難しいとは思いますが、大事なことです。

特に「死亡保障」」は、さまざまなケースを考えていると際限なく保障が高くなります。

悩んだあげく、「他の人はどれくらいの保障に入っているんですか?」なんて質問をされます(笑)。

本来、他の家庭は関係ないのですが、一人で考えても結論が出ないという象徴的な質問です。

基本的には、ご主人が亡くなったら、毎月の生活費がいくら必要かを出し、そこから公的遺族年金を

差し引きます。

これに、末子(一番下の子どもさん)が一人前(18歳 or 22歳)までの年数を掛けます。

【例】〔25万円(毎月の生活費)−13万円(公的遺族年金)〕×16年(末子が2歳)=2,304万円

3.更新型で良いのか、今一度確認する

最も多いのが「10年更新型」で、10年ごとに保険料が上がります。

これは以前にも説明した通り、魅力は「現在から10年間の保険料が安い」こと。

しかし、10年ごとに保険料が上がり、高齢になるととても払える金額ではなくなります。

しかも、保障は一生涯ではなく、あらかじめ設定されている年齢で切れてしまいます。

ずっと続けた場合の保険料の総額は非常に大きなものとなり、これもムダと言えます。

ずっと続ける場合は、「終身タイプ」の方が、払い込み総額が安いからです。

従ってこの「更新型」は、いつかは保険をやめるのだという自覚が必要です。

なにも考えず、「更新型」に入っているのは危険で、大きなムダを招きます。

今回の内容は、一般の方には少し難しいと思います。

例えば、私なら「傷害、災害特約」はそもそも付加しません。

なぜなら、「傷害、災害」は非常に確率が低いだけでなく、自動車保険などですでに加入しているからです。

さらに専門的なことを言いますと、生命保険分野では「死亡原因」が「ケガ」なのか「病気」なのかの調査が入ることが多いのです。

それも当然で、「傷害、災害特約」は保障が1000万円などと大きいにもかかわらず、保険料は1,000円などと安いからです。

保険会社からすると、1000万円を支払う必要がない可能性があるなら、調査費用はかかっても調査します。

結果、病気死亡と判定されることがあるのです。

私の知る30代男性が、海水浴で溺れ亡くなった時、死亡原因は持病の心臓病が原因との判断で、「傷害、災害特約」を付加していたにもかかわらず、出ませんでした。

こういうことは、一般の方には決して分からないことです。

やはり、信頼できる担当の方を見つけるのが最善の方法といえます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

さて、今回は「ムダを省く」をテーマにお話します。

保険ムダには多くの種類があります。

1.重複した保障を単一化する

これは、複数の保険に入っている場合のことですが、大変よく見かけます。

例えば、「特定疾病特約(ガン、心筋梗塞、脳卒中)」が特約でついていながら、他にガン保険にも

加入している。

また、各保険に「死亡保障」が少しずつ付加されている。

またさらに、「傷害、災害特約(ケガのみの保障)」が、あちこちについている。

これらは非常によく見うけられるケースです。

月々はたいしたことはなくても、累積すると大きなムダが出ます。

2.保障を適正額にする

これは、みなさんが独自で判断するのは大変難しいとは思いますが、大事なことです。

特に「死亡保障」」は、さまざまなケースを考えていると際限なく保障が高くなります。

悩んだあげく、「他の人はどれくらいの保障に入っているんですか?」なんて質問をされます(笑)。

本来、他の家庭は関係ないのですが、一人で考えても結論が出ないという象徴的な質問です。

基本的には、ご主人が亡くなったら、毎月の生活費がいくら必要かを出し、そこから公的遺族年金を

差し引きます。

これに、末子(一番下の子どもさん)が一人前(18歳 or 22歳)までの年数を掛けます。

【例】〔25万円(毎月の生活費)−13万円(公的遺族年金)〕×16年(末子が2歳)=2,304万円

3.更新型で良いのか、今一度確認する

最も多いのが「10年更新型」で、10年ごとに保険料が上がります。

これは以前にも説明した通り、魅力は「現在から10年間の保険料が安い」こと。

しかし、10年ごとに保険料が上がり、高齢になるととても払える金額ではなくなります。

しかも、保障は一生涯ではなく、あらかじめ設定されている年齢で切れてしまいます。

ずっと続けた場合の保険料の総額は非常に大きなものとなり、これもムダと言えます。

ずっと続ける場合は、「終身タイプ」の方が、払い込み総額が安いからです。

従ってこの「更新型」は、いつかは保険をやめるのだという自覚が必要です。

なにも考えず、「更新型」に入っているのは危険で、大きなムダを招きます。

今回の内容は、一般の方には少し難しいと思います。

例えば、私なら「傷害、災害特約」はそもそも付加しません。

なぜなら、「傷害、災害」は非常に確率が低いだけでなく、自動車保険などですでに加入しているからです。

さらに専門的なことを言いますと、生命保険分野では「死亡原因」が「ケガ」なのか「病気」なのかの調査が入ることが多いのです。

それも当然で、「傷害、災害特約」は保障が1000万円などと大きいにもかかわらず、保険料は1,000円などと安いからです。

保険会社からすると、1000万円を支払う必要がない可能性があるなら、調査費用はかかっても調査します。

結果、病気死亡と判定されることがあるのです。

私の知る30代男性が、海水浴で溺れ亡くなった時、死亡原因は持病の心臓病が原因との判断で、「傷害、災害特約」を付加していたにもかかわらず、出ませんでした。

こういうことは、一般の方には決して分からないことです。

やはり、信頼できる担当の方を見つけるのが最善の方法といえます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年09月08日

安さって何?

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

保険料が安いという概念には2つの形があります。

一つは、単純に毎回支払う保険料が安い形です。

しかしこれは、安い分「掛け捨て」にならざるをえません。

「掛け捨て」が悪いと言っているのではなく、安ければ「掛け捨て」だと言っているのです。

もう一つは、「収支で安い」「結果的に安くついた」という考え方です。

これは「死亡保障」に限定されるお話です。

さらに、平均寿命まで生きたという条件の元に説明を続けます。

「死亡保障」には「掛け捨て」の「定期保険」と「貯蓄性」のある「終身保険」があります。

一般的な「定期保険」は、80歳くらいで保障が終わります。

しかも、「10年更新型」が多く、10年ごとに保険料が上がるので、ほとんどの人が60歳頃にやめてしまいます。

やめても、1円も戻ってこないので、それまで支払った保険料は「掛け捨て」となります。

一方、「終身保険」は2つの大きな特長があります。

1.保障が一生涯続く。

これは、驚異的なことだと私は思っています。

仮に3000万の「終身保険」に加入していていたら、遺族の誰かは必ず3000万を受け取ることになります。

2.途中でやめても、解約返戻金が支払われる。

設計の仕方にもよりますが、仮に30歳男性が60歳で払い終わる場合、60歳での解約返戻金は

それまで支払った保険料と、「ほぼトントン」になります。

この時点で、それまでの保障を「ただで買った」ことになります。

皮肉なものですが、保険も富裕層が得をするようにできています。

「終身保険」の唯一の弱点は、毎回の保険料が高いことなのです。

これを払えるなら、どなたも「終身保険」が良いと言われます。

「終身保険」が良いと分かっていても支払うことが出来ない場合は、「定期保険」との「折衷型」をお勧めします。

出来る限りの「貯蓄性」を維持しながら、保障額も確保することができます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

保険料が安いという概念には2つの形があります。

一つは、単純に毎回支払う保険料が安い形です。

しかしこれは、安い分「掛け捨て」にならざるをえません。

「掛け捨て」が悪いと言っているのではなく、安ければ「掛け捨て」だと言っているのです。

もう一つは、「収支で安い」「結果的に安くついた」という考え方です。

これは「死亡保障」に限定されるお話です。

さらに、平均寿命まで生きたという条件の元に説明を続けます。

「死亡保障」には「掛け捨て」の「定期保険」と「貯蓄性」のある「終身保険」があります。

一般的な「定期保険」は、80歳くらいで保障が終わります。

しかも、「10年更新型」が多く、10年ごとに保険料が上がるので、ほとんどの人が60歳頃にやめてしまいます。

やめても、1円も戻ってこないので、それまで支払った保険料は「掛け捨て」となります。

一方、「終身保険」は2つの大きな特長があります。

1.保障が一生涯続く。

これは、驚異的なことだと私は思っています。

仮に3000万の「終身保険」に加入していていたら、遺族の誰かは必ず3000万を受け取ることになります。

2.途中でやめても、解約返戻金が支払われる。

設計の仕方にもよりますが、仮に30歳男性が60歳で払い終わる場合、60歳での解約返戻金は

それまで支払った保険料と、「ほぼトントン」になります。

この時点で、それまでの保障を「ただで買った」ことになります。

皮肉なものですが、保険も富裕層が得をするようにできています。

「終身保険」の唯一の弱点は、毎回の保険料が高いことなのです。

これを払えるなら、どなたも「終身保険」が良いと言われます。

「終身保険」が良いと分かっていても支払うことが出来ない場合は、「定期保険」との「折衷型」をお勧めします。

出来る限りの「貯蓄性」を維持しながら、保障額も確保することができます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について