もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年09月07日

ネット販売と通信販売

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

安い保険料(掛け金)というと、すぐにインターネットか通信販売をイメージするのではないでしょうか?

ですから今回は、これについて説明します。

結論から言いますと、間違いです!

具体的に2つに分けますね。

「1.同じ会社が面談募集(営業パーソンによる販売)とインターネットや通信販売の両方をしている場合。」と「2.インターネットまたは通信販売のみの会社の場合。」です。

1.同じ会社が対面募集(営業パーソンによる販売)とインターネットや通信販売の両方をしている場合。

同一の商品の場合、保険料は全く同じです。

ならば、担当者がいる方がいいのではないでしょうか?

2.インターネットまたは通信販売のみの会社の場合。

生命保険は、保障期間や特約など複雑なので、まったく同じ設計での比較が難しいのですが、対面募集の場合と大差はありません。

性別や年齢によって、どちらかが安いこともあれば高いこともあり、総じて大差がありません。

注意すべきなのは、この販売方法の商品は本来は外すことの出来る特約などがセットになっているため、ムダが出る可能性が高いことです。

選択肢が少ないということも出来ます。

専門家である私自身が自分の保険を選ぶ時、もちろんインターネットを含め、いろいろ調べたのは言うまでもありません。

結果、「保険料」「設計の自由度」「商品の性能」「保険会社の安定性」などを考え、私自身が取り扱っている保険会社に加入しています。

決して我田引水のためではなく、みなさんが「安い保険料を追及」するなら、複数の保険会社の商品を取り扱っている「保険代理店」に問い合わせるのが一番だと言いたいのです。

さらに言いますと、扱っている保険会社は外資系、損保系が望ましいです。

なぜなら、「医療」「「ガン」「死亡」などの商品を単品で販売しているからです。

必要な保障のみを、複数の保険会社を比較し、「安さ」という点で選ぶことが可能です。

【注意】この記事では、損害保険については触れていません。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

安い保険料(掛け金)というと、すぐにインターネットか通信販売をイメージするのではないでしょうか?

ですから今回は、これについて説明します。

結論から言いますと、間違いです!

具体的に2つに分けますね。

「1.同じ会社が面談募集(営業パーソンによる販売)とインターネットや通信販売の両方をしている場合。」と「2.インターネットまたは通信販売のみの会社の場合。」です。

1.同じ会社が対面募集(営業パーソンによる販売)とインターネットや通信販売の両方をしている場合。

同一の商品の場合、保険料は全く同じです。

ならば、担当者がいる方がいいのではないでしょうか?

2.インターネットまたは通信販売のみの会社の場合。

生命保険は、保障期間や特約など複雑なので、まったく同じ設計での比較が難しいのですが、対面募集の場合と大差はありません。

性別や年齢によって、どちらかが安いこともあれば高いこともあり、総じて大差がありません。

注意すべきなのは、この販売方法の商品は本来は外すことの出来る特約などがセットになっているため、ムダが出る可能性が高いことです。

選択肢が少ないということも出来ます。

専門家である私自身が自分の保険を選ぶ時、もちろんインターネットを含め、いろいろ調べたのは言うまでもありません。

結果、「保険料」「設計の自由度」「商品の性能」「保険会社の安定性」などを考え、私自身が取り扱っている保険会社に加入しています。

決して我田引水のためではなく、みなさんが「安い保険料を追及」するなら、複数の保険会社の商品を取り扱っている「保険代理店」に問い合わせるのが一番だと言いたいのです。

さらに言いますと、扱っている保険会社は外資系、損保系が望ましいです。

なぜなら、「医療」「「ガン」「死亡」などの商品を単品で販売しているからです。

必要な保障のみを、複数の保険会社を比較し、「安さ」という点で選ぶことが可能です。

【注意】この記事では、損害保険については触れていません。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年09月06日

査定の緩和

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他

7.その他

①医療保険の査定の傾向

これは、みなさんには朗報です。

ここ数年、多くの保険会社の査定が緩和されてきています。

少し前まで、医療保険の単品販売は外資系と損保系にしか許されていませんでした。

その頃の査定は厳しく、軽い病気でも通院していれば、まずムリでした。

しかし、ここ最近は大変緩くなる傾向にあり、例えば血圧降下剤などを服用し、症状が安定している場合はOKです。

まずは試しに申し込んでみることをお勧めします。

※この査定は、各保険会社によって違うので、1社であきらめないように。

会社によっては、正式な申し込みをしなくても、打診できるところもあります。

②緩和型医療保険

これは、糖尿病などの生活習慣病で病院通いしている人のための保険です。

いくら査定が緩くなったとはいえ、糖尿病を患った状態で普通の医療保険に加入はできません。

そのため、病気を持っていても、いますぐ入院や手術を医師から勧められてないという条件で加入できるものがあります。

当然保険料は割高になっていますが、以前と比べると劇的に安くなりました。

③保険料の競争

医療保険における最近の保険料の競争は激化しています。

あまりの激化に、みなさんのよく知る保険会社が相次いで競争から撤退しているほどです。

私の代理店では約10社の商品を取り扱っているのですが、先日70歳男性の医療保険を条件を同じにして比較したところ、

月払いで約2,000円の差が出たことには驚きました。

④実費払い型

実は損保系の会社からはずいぶん前から販売されていたのですが、生命保険会社も取り扱うところが出てきました。

病院で支払った金額を、領収書の分支払うというものです。

※ただし、上限が100万円などと設定されています。

病院までの交通費も支払うタイプなどさまざまあります。

しかし、ほとんどが「10年更新型」なので、注意が必要です。

普通の医療保険と半分ずつ組み合わせるのも、一つの方法です。

⑤先進医療特約

これは、最近の医療保険にはほとんど付加されています。

ただし、上限額はそれぞれ違います。

⑥セカンドオピニオン

ある特定の保険会社の医療保険には無料付加されています。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他

7.その他

①医療保険の査定の傾向

これは、みなさんには朗報です。

ここ数年、多くの保険会社の査定が緩和されてきています。

少し前まで、医療保険の単品販売は外資系と損保系にしか許されていませんでした。

その頃の査定は厳しく、軽い病気でも通院していれば、まずムリでした。

しかし、ここ最近は大変緩くなる傾向にあり、例えば血圧降下剤などを服用し、症状が安定している場合はOKです。

まずは試しに申し込んでみることをお勧めします。

※この査定は、各保険会社によって違うので、1社であきらめないように。

会社によっては、正式な申し込みをしなくても、打診できるところもあります。

②緩和型医療保険

これは、糖尿病などの生活習慣病で病院通いしている人のための保険です。

いくら査定が緩くなったとはいえ、糖尿病を患った状態で普通の医療保険に加入はできません。

そのため、病気を持っていても、いますぐ入院や手術を医師から勧められてないという条件で加入できるものがあります。

当然保険料は割高になっていますが、以前と比べると劇的に安くなりました。

③保険料の競争

医療保険における最近の保険料の競争は激化しています。

あまりの激化に、みなさんのよく知る保険会社が相次いで競争から撤退しているほどです。

私の代理店では約10社の商品を取り扱っているのですが、先日70歳男性の医療保険を条件を同じにして比較したところ、

月払いで約2,000円の差が出たことには驚きました。

④実費払い型

実は損保系の会社からはずいぶん前から販売されていたのですが、生命保険会社も取り扱うところが出てきました。

病院で支払った金額を、領収書の分支払うというものです。

※ただし、上限が100万円などと設定されています。

病院までの交通費も支払うタイプなどさまざまあります。

しかし、ほとんどが「10年更新型」なので、注意が必要です。

普通の医療保険と半分ずつ組み合わせるのも、一つの方法です。

⑤先進医療特約

これは、最近の医療保険にはほとんど付加されています。

ただし、上限額はそれぞれ違います。

⑥セカンドオピニオン

ある特定の保険会社の医療保険には無料付加されています。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年09月05日

手術給付金のいろいろ

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他

6.手術給付金

病気やケガの治療のため受けた手術に対し、支払われるお金のことです。

①対象となる手術

こう書いたということは、給付金が出ない手術もたくさんあります。

おおよそはどの保険会社でも共通しており、約88種類が対象となっています。

これを1000種類以上とうたう営業パーソンもいますが、88種類を細分化しただけの場合がほとんどなので注意してください。

ただし、全保険会社一律ではありません。

最も大事なのは、手術給付金を請求する時は、それが対象となるかどうか確かめてから請求することです。

確かめ方は、まず「約款」を読むこと。次に担当者または保険会社のカスタマーに電話をすれば教えてもらえます。

②日帰り手術

最近はほとんどの会社が支払うようになりましたが、いまだに支払われない保険もありますので注意してください。

これは入院が「主契約」で手術が「特約」になっているためで、「主契約」である入院をしないと手術は支払えないというものです。

③倍率

手術給付金の金額は、入院日額を基準とし、10倍・20倍・40倍の設定が最も多いです。

仮に入院日額を1万円とすると、10万・20万・40万となります。

約款に書かれていますが、どの倍率が適用されるかは、その手術の種類によります。

最も多いのが10万円です。

そのため現在では、「一律20倍」という商品も出てきています。

その他、変則的な支払い方法の商品も増えてきています。

結論としては、すべて健康保険適用内の手術のため、この場合高額療養費制度も適用となります。

1ヶ月の自己負担の最高額が約9万円なので、大きな経済リスクは発生しないと言えます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他

6.手術給付金

病気やケガの治療のため受けた手術に対し、支払われるお金のことです。

①対象となる手術

こう書いたということは、給付金が出ない手術もたくさんあります。

おおよそはどの保険会社でも共通しており、約88種類が対象となっています。

これを1000種類以上とうたう営業パーソンもいますが、88種類を細分化しただけの場合がほとんどなので注意してください。

ただし、全保険会社一律ではありません。

最も大事なのは、手術給付金を請求する時は、それが対象となるかどうか確かめてから請求することです。

確かめ方は、まず「約款」を読むこと。次に担当者または保険会社のカスタマーに電話をすれば教えてもらえます。

②日帰り手術

最近はほとんどの会社が支払うようになりましたが、いまだに支払われない保険もありますので注意してください。

これは入院が「主契約」で手術が「特約」になっているためで、「主契約」である入院をしないと手術は支払えないというものです。

③倍率

手術給付金の金額は、入院日額を基準とし、10倍・20倍・40倍の設定が最も多いです。

仮に入院日額を1万円とすると、10万・20万・40万となります。

約款に書かれていますが、どの倍率が適用されるかは、その手術の種類によります。

最も多いのが10万円です。

そのため現在では、「一律20倍」という商品も出てきています。

その他、変則的な支払い方法の商品も増えてきています。

結論としては、すべて健康保険適用内の手術のため、この場合高額療養費制度も適用となります。

1ヶ月の自己負担の最高額が約9万円なので、大きな経済リスクは発生しないと言えます。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年09月04日

入院給付金のいろいろ

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

5.入院給付金

「入院給付金」とは入院した日数に応じて支払われるお金のことです。

例えば、日額1万円の医療保険に加入していて、10日入院したとします。

免責がなければ、1万円×10日=10万円、となります。

医療保険には「免責日数」がついているものがあり、これは「支払われない日数」のことです。

比較的古い医療保険にはほとんど「免責」があります。

以下、日額1万円の医療保険に加入していて、30日入院した場合。

1.免責4日

※これが最も多いタイプです。

1万円×(30日ー4日)=26万円

2.免責20日

※非常に古いタイプです。

1万円×(30日ー20日)=10万円

3.免責0日

※1日目から支払われるタイプで、最近は主流になっています。

1万円×(30日ー0日)=30万円

4.免責7日だが、8日以上入院すると初日から支払われる

※イレギュラータイプですが、中長期の入院には効果的です。

1万円×(30日ー0日)=30万円

次に、入院費額をいくらに設定するかですが、このような計算方法が一例としてあります。

高額療養費制度が現在はあるので、健康保険適用の場合、1ヶ月の自己負担額の最高は約9万円。

従って、9万円÷30日=3,000円

その他、自己負担の食事代(1日780円)やテレビ代、クリーニング代などで、1日2,000円。

計5,000円という考え方です。

しかし、これには健康保険適用外の治療費、差額ベッド代、入院による収入の減少などは含まれていません。

各家庭の状況に応じてしっかりと考える必要がありますね。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

5.入院給付金

「入院給付金」とは入院した日数に応じて支払われるお金のことです。

例えば、日額1万円の医療保険に加入していて、10日入院したとします。

免責がなければ、1万円×10日=10万円、となります。

医療保険には「免責日数」がついているものがあり、これは「支払われない日数」のことです。

比較的古い医療保険にはほとんど「免責」があります。

以下、日額1万円の医療保険に加入していて、30日入院した場合。

1.免責4日

※これが最も多いタイプです。

1万円×(30日ー4日)=26万円

2.免責20日

※非常に古いタイプです。

1万円×(30日ー20日)=10万円

3.免責0日

※1日目から支払われるタイプで、最近は主流になっています。

1万円×(30日ー0日)=30万円

4.免責7日だが、8日以上入院すると初日から支払われる

※イレギュラータイプですが、中長期の入院には効果的です。

1万円×(30日ー0日)=30万円

次に、入院費額をいくらに設定するかですが、このような計算方法が一例としてあります。

高額療養費制度が現在はあるので、健康保険適用の場合、1ヶ月の自己負担額の最高は約9万円。

従って、9万円÷30日=3,000円

その他、自己負担の食事代(1日780円)やテレビ代、クリーニング代などで、1日2,000円。

計5,000円という考え方です。

しかし、これには健康保険適用外の治療費、差額ベッド代、入院による収入の減少などは含まれていません。

各家庭の状況に応じてしっかりと考える必要がありますね。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年09月03日

絶品のさば!たいき海産物店(ヤナガ食品)さん

以前、会社の店舗があったので、大野城近辺にはいまだによく行くんですね

で、この「よかよか」でコメントなどの交流がある「きちママさんのお店」に先日寄ってみました

写真はすべて、お店HPたいき海産物店(ヤナガ食品)からの拝借です

ボクの下手な写真で、イメージを悪くしたら申し訳ないので!(笑)

たまたま、きちママさんは外出してたんですが、気さくなご主人が応対してくれました

このご主人、マジメに話していても、どこかしらユーモラスな人

おっと、失礼!(笑)

楽しく会話しながら、お店の看板商品を購入

家に帰って、ボクが「これ、冷凍ものだけど、ゼッタイおいしいよ!」と嫁に渡すと、

嫁は「ふ~~~ん?」とだけ言って、しばらく冷蔵庫に眠っていました

冷凍ものは、保存がきくのが便利です

ところが最近、嫁が毎日「あのお店、今度いつ行くと 」と、しつこく聞いてきます

」と、しつこく聞いてきます

なんでかと言うと・・・・・

食べたら、めっちゃおいしかったんです

もともと魚は「あおもの」がボクは好きで、中でも「さば」が王様だと確信してるんですが、

いやいや、参りました

というわけで、ボクの中のランキング

【1位】 しめさば

これはもう・・・・・絶品でございました

お酒のつまみに食べたんですが、ややもったいない気さえしました

ご飯と一緒だったら、何杯でもいけたに違いありません!(笑)

【2位】 西京漬(さば)

他の魚で西京漬は何度も食べたことがありますが、さばは初めて

お見事でございます

普段飲まない日本酒がやたら欲しくなりました

【3位】 しおさば、さばみりん

これは3位にするのは申し訳ないほど

もうこのレベルになると、好みの問題です

【別枠1位】 イカの塩辛(ゆず入り)

ゆずの香りがたまりません

「ビールがすすみ過ぎる」と嫁が文句を言ってました!(笑)

ついでに「早く買って来てよ!」とも文句を言われてるので、今日あたり寄ろうと思ってます

全体的には、

安全で保存のきく冷凍なのに、おいしくて、しかも安い

が結論です

配送もしてもらえるので、遠方の方も試す価値ありです

きちママさんのブログ

たいき海産物店(ヤナガ食品)元気な看板娘の日常

http://kitimama.yoka-yoka.jp/

たいき海産店(ヤナガ食品)

http://yanagashokuhin.jimdo.com/

〒816-0972

福岡県大野城市平野台2-11-8

092-589-2281

で、この「よかよか」でコメントなどの交流がある「きちママさんのお店」に先日寄ってみました

写真はすべて、お店HPたいき海産物店(ヤナガ食品)からの拝借です

ボクの下手な写真で、イメージを悪くしたら申し訳ないので!(笑)

たまたま、きちママさんは外出してたんですが、気さくなご主人が応対してくれました

このご主人、マジメに話していても、どこかしらユーモラスな人

おっと、失礼!(笑)

楽しく会話しながら、お店の看板商品を購入

家に帰って、ボクが「これ、冷凍ものだけど、ゼッタイおいしいよ!」と嫁に渡すと、

嫁は「ふ~~~ん?」とだけ言って、しばらく冷蔵庫に眠っていました

冷凍ものは、保存がきくのが便利です

ところが最近、嫁が毎日「あのお店、今度いつ行くと

」と、しつこく聞いてきます

」と、しつこく聞いてきます

なんでかと言うと・・・・・

食べたら、めっちゃおいしかったんです

もともと魚は「あおもの」がボクは好きで、中でも「さば」が王様だと確信してるんですが、

いやいや、参りました

というわけで、ボクの中のランキング

【1位】 しめさば

これはもう・・・・・絶品でございました

お酒のつまみに食べたんですが、ややもったいない気さえしました

ご飯と一緒だったら、何杯でもいけたに違いありません!(笑)

【2位】 西京漬(さば)

他の魚で西京漬は何度も食べたことがありますが、さばは初めて

お見事でございます

普段飲まない日本酒がやたら欲しくなりました

【3位】 しおさば、さばみりん

これは3位にするのは申し訳ないほど

もうこのレベルになると、好みの問題です

【別枠1位】 イカの塩辛(ゆず入り)

ゆずの香りがたまりません

「ビールがすすみ過ぎる」と嫁が文句を言ってました!(笑)

ついでに「早く買って来てよ!」とも文句を言われてるので、今日あたり寄ろうと思ってます

全体的には、

安全で保存のきく冷凍なのに、おいしくて、しかも安い

が結論です

配送もしてもらえるので、遠方の方も試す価値ありです

きちママさんのブログ

たいき海産物店(ヤナガ食品)元気な看板娘の日常

http://kitimama.yoka-yoka.jp/

たいき海産店(ヤナガ食品)

http://yanagashokuhin.jimdo.com/

〒816-0972

福岡県大野城市平野台2-11-8

092-589-2281

2010年09月03日

注意しなければならない「連続入院日数」②

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

4.医療保険の保険料を決定づけるもの:②連続入院日数(2)

さて、今回は連続入院日数の制限で、みなさんの多くがご存じないことを説明します。

これは大変重要なことにもかかわらず、契約時になぜか説明されていません。

次のクイズに答えてみてください。

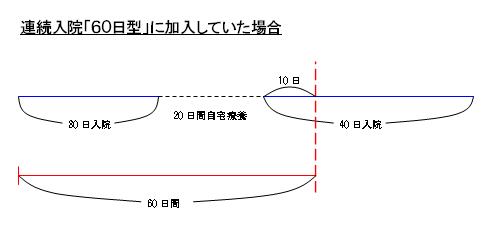

あなたは「連続入院60日型」の医療保険に加入しているとします。

そして糖尿病を患い、食事療法を含めた治療のため30日間入院しました。

退院後、自宅療養するが食事のコントロールがうまくいかず悪化し、20日後に再入院。

今回は40日間の入院。

まとめると、一度目の入院が30日間、20日間自宅療養、再入院が40日間です。

さて、何日分支払われるでしょうか?

関係ない画像を入れてみました(笑)。

答は・・・・・40日分です。

あれ? おかしいと思いませんでしたか?

前回のみの「連続入院」に対する説明なら、連続60日までは支払われるんだから、70日分と考えたのではないですか?

これが今回のメインテーマです。

「連続入院60日型」に加入している場合で説明します。

1.支払い自由に該当する入院を2回以上し、その原因が同一か医学上重要な

関係があると会社が認めたとき、60日を1入院とみなします。

2.支払い自由に該当する入院を2回以上し、その原因が同一か医学上重要な

関係があると会社が認めたとき、退院日の翌日からその日を含めて180日以内に次の入院を

した場合は1入院とみなされます。

ややこしいですね!(笑)

まず1番からいきます。

さきほどのクイズの例を図に書きました。

これで、入院初日から数えて「60日間を1入院とみなす」の意味がお分かりですね。

もし、「120日型」に加入していれば120日間を1入院とみなすので、70日分すべて支払われたということもお分かりですね。

だから、「連続入院日数」が長い医療保険は、保険料が高いのです。

※ただし、同じ病気か医学上因果関係がある病気の場合のみです。

仮に、1回目の入院が糖尿病、2回目が事故であるなら、両方全日数支払われます。

さて、2番です。

図の例で説明しますと、2回目の入院が終わり退院して、「さらに3回目の入院をしたらどうなるか?」という疑問に対する答です。

この場合、「2回目の入院の退院日から数えて180日間は一切出ませんよ!」、言い換えれば保険がリセットされるには、「退院日から180日間必要ですよ!」という意味です。

これも、同じ病気か医学上因果関係がある病気の場合のみです。

どうでしょう?

驚いた方も多いのではないでしょうか?

保険会社サイドからすると、慢性病でだらだらと入退院を繰り返す人が給付金の支払額が大きくなるわけです。

そして、入退院を繰り返す人は、ほとんどが同じ病気です。

安くて手ごろな保険料を売りにする「連続入院日数の短い医療保険」は、この制限があるので支払わなくて良いケースが多発するのです。

ここで、私が常々言っている、「保険は重大な経済リスクに備えるため」という考えからすると、「慢性病で入退院を繰り返すこと」と言えます。

慢性病とは「完治しにくい病気」とも表現できます。

それは、いわゆる「生活習慣病」です。

保険で言う「生活習慣病」は「ガン、心筋梗塞、脳卒中、高血圧症、糖尿病、肝臓疾患、腎臓疾患」を指します。

※最近増えている長期入院の代表格は「うつ病」です。

あなたがこれらの病気での入院に備えることを目的とするなら、「連続入院120日型」以上の医療保険をお勧めします。

私は自分から「連続入院60日型」などの短い医療保険を提案することはないですが、要望があった場合は以上の制限をしっかり説明するようにしています。

「連続入院60日型」で対応できるくらいの入院なら、入らないという選択肢もあることを含めて。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

4.医療保険の保険料を決定づけるもの:②連続入院日数(2)

さて、今回は連続入院日数の制限で、みなさんの多くがご存じないことを説明します。

これは大変重要なことにもかかわらず、契約時になぜか説明されていません。

次のクイズに答えてみてください。

あなたは「連続入院60日型」の医療保険に加入しているとします。

そして糖尿病を患い、食事療法を含めた治療のため30日間入院しました。

退院後、自宅療養するが食事のコントロールがうまくいかず悪化し、20日後に再入院。

今回は40日間の入院。

まとめると、一度目の入院が30日間、20日間自宅療養、再入院が40日間です。

さて、何日分支払われるでしょうか?

関係ない画像を入れてみました(笑)。

答は・・・・・40日分です。

あれ? おかしいと思いませんでしたか?

前回のみの「連続入院」に対する説明なら、連続60日までは支払われるんだから、70日分と考えたのではないですか?

これが今回のメインテーマです。

「連続入院60日型」に加入している場合で説明します。

1.支払い自由に該当する入院を2回以上し、その原因が同一か医学上重要な

関係があると会社が認めたとき、60日を1入院とみなします。

2.支払い自由に該当する入院を2回以上し、その原因が同一か医学上重要な

関係があると会社が認めたとき、退院日の翌日からその日を含めて180日以内に次の入院を

した場合は1入院とみなされます。

ややこしいですね!(笑)

まず1番からいきます。

さきほどのクイズの例を図に書きました。

これで、入院初日から数えて「60日間を1入院とみなす」の意味がお分かりですね。

もし、「120日型」に加入していれば120日間を1入院とみなすので、70日分すべて支払われたということもお分かりですね。

だから、「連続入院日数」が長い医療保険は、保険料が高いのです。

※ただし、同じ病気か医学上因果関係がある病気の場合のみです。

仮に、1回目の入院が糖尿病、2回目が事故であるなら、両方全日数支払われます。

さて、2番です。

図の例で説明しますと、2回目の入院が終わり退院して、「さらに3回目の入院をしたらどうなるか?」という疑問に対する答です。

この場合、「2回目の入院の退院日から数えて180日間は一切出ませんよ!」、言い換えれば保険がリセットされるには、「退院日から180日間必要ですよ!」という意味です。

これも、同じ病気か医学上因果関係がある病気の場合のみです。

どうでしょう?

驚いた方も多いのではないでしょうか?

保険会社サイドからすると、慢性病でだらだらと入退院を繰り返す人が給付金の支払額が大きくなるわけです。

そして、入退院を繰り返す人は、ほとんどが同じ病気です。

安くて手ごろな保険料を売りにする「連続入院日数の短い医療保険」は、この制限があるので支払わなくて良いケースが多発するのです。

ここで、私が常々言っている、「保険は重大な経済リスクに備えるため」という考えからすると、「慢性病で入退院を繰り返すこと」と言えます。

慢性病とは「完治しにくい病気」とも表現できます。

それは、いわゆる「生活習慣病」です。

保険で言う「生活習慣病」は「ガン、心筋梗塞、脳卒中、高血圧症、糖尿病、肝臓疾患、腎臓疾患」を指します。

※最近増えている長期入院の代表格は「うつ病」です。

あなたがこれらの病気での入院に備えることを目的とするなら、「連続入院120日型」以上の医療保険をお勧めします。

私は自分から「連続入院60日型」などの短い医療保険を提案することはないですが、要望があった場合は以上の制限をしっかり説明するようにしています。

「連続入院60日型」で対応できるくらいの入院なら、入らないという選択肢もあることを含めて。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年09月02日

注意しなければならない「連続入院日数」①

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

4.医療保険の保険料を決定づけるもの:②連続入院日数

今回の内容は保険料を決めるというだけでなく、多くの方がご存知なく、しかもいざというときに大きな影響の出る内容がありますので、この項目は重要です。

「連続入院日数」は、短いもので30日、45日、そして60日、120日、180日、360日、730日、1000日などがあります。

日数が短いほど保険料が安く、長いほど高くなります。

この「連続入院日数」には2つの制限があります。

一つは、連続で入院した場合、何日まで支払われるかという制限です。

例えば、100日間入院したとしても、60日型の医療保険に加入していたなら、60日分しか支払われません。

これは分かりやすいですね。

実際、お客様もすぐに理解されます。

そして、こう言われます。

「360日とか長いのがいろいろあるけど、そんなに長く入院しないでしょ? 死んでしまうよ!(笑)」

稀なケースを除き、まさにその通りです。

しかし、もう一つの制限が大事なのです。

それは次回説明しますので、必見です。

ちなみに、稀なケースとは当然、長期入院のことです。

みなさん、入院が長期化する病気ってなんだと思いますか?

過去のデータを見てください。

これらのデータは古いものが多いのは、ご了承ください。

※カッコ内は前回平成14年調査時の日数です

※一部傷病名が前回と変っています。

資料:厚生労働省平成17年患者調査の概況「傷病分類別にみた年齢階級別退院患者平均在院日数」より。

日本人の死因の約6割を占める「3大生活習慣病」の一つ、脳卒中が比較的長いので、せめて120日型はほしいところです。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

4.医療保険の保険料を決定づけるもの:②連続入院日数

今回の内容は保険料を決めるというだけでなく、多くの方がご存知なく、しかもいざというときに大きな影響の出る内容がありますので、この項目は重要です。

「連続入院日数」は、短いもので30日、45日、そして60日、120日、180日、360日、730日、1000日などがあります。

日数が短いほど保険料が安く、長いほど高くなります。

この「連続入院日数」には2つの制限があります。

一つは、連続で入院した場合、何日まで支払われるかという制限です。

例えば、100日間入院したとしても、60日型の医療保険に加入していたなら、60日分しか支払われません。

これは分かりやすいですね。

実際、お客様もすぐに理解されます。

そして、こう言われます。

「360日とか長いのがいろいろあるけど、そんなに長く入院しないでしょ? 死んでしまうよ!(笑)」

稀なケースを除き、まさにその通りです。

しかし、もう一つの制限が大事なのです。

それは次回説明しますので、必見です。

ちなみに、稀なケースとは当然、長期入院のことです。

みなさん、入院が長期化する病気ってなんだと思いますか?

過去のデータを見てください。

これらのデータは古いものが多いのは、ご了承ください。

主要な傷病の退院患者平均在院日数

※カッコ内は前回平成14年調査時の日数です

- 総数(退院患者数約125万人)……37.5日(37.9日)

- 結核……71.9日(85.9日)

- ウイルス肝炎……23.7日(31.4日)

- 胃がん……34.6日(39.3日)

- 大腸がん……30.7日(34.1日)

- 糖尿病……34.4日(42.3日)

- 血管性および詳細不明の認知症……330.5日(322.2日)

- 統合失調症、統合失調症型傷害および妄想性障害……609.5日(580日)

- 神経系の疾患……66.6日(58.9日)

- 高血圧性疾患……41.4日(45.7日)

- 心疾患(高血圧性のものを除く)……27.8日(29.3日)

- 脳血管疾患……101.7日(102.1日)

- 喘息……14.8日(13.3日)

- 妊娠、分娩および産じょく……7.6日(7.8日)

※一部傷病名が前回と変っています。

資料:厚生労働省平成17年患者調査の概況「傷病分類別にみた年齢階級別退院患者平均在院日数」より。

日本人の死因の約6割を占める「3大生活習慣病」の一つ、脳卒中が比較的長いので、せめて120日型はほしいところです。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年09月01日

「更新タイプ」と「終身タイプ」

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

ここでは、特約などを付加すれば保険料が上がるものは除き、基本的構造として保険料を大きく左右するものを説明します。

一つに、保険料は「更新タイプ」と「終身タイプ」で大きく違います。

「更新タイプ」は「1年更新」からはじまり様々ありますが、「10年更新」が最も多く出回っています。

次の図を見てください。

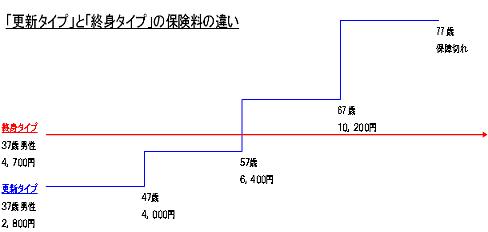

37歳男性が日額10,000円の医療保険、「更新タイプ」と「終身タイプ」に加入した場合の月払い保険料と保障期間の違いです。

※保険料はおおよその数字で、保険会社によっても異なります。

結論としては、加入時の保険料を比較すると、「更新タイプ」の方が安いです。

これは、加入時から10年間のみの入院の可能性で保険料が決まるためで、当然ですね。

しかし、10年後には、その時の年齢で保険料が再計算されるので、当然上がります。

50歳を超えたあたりからの上がり方は激しいので、注意が必要です。

何歳まで更新できるかというと、おおよその保険会社が80歳以前の更新までです。

尚、更新時には病気が発生していても無関係で更新されます。

これに対し、「終身タイプ」は加入時の年齢からの平均余命で決まり、保険料はずっと一定です。

※平均余命:平均寿命とは異なり、現在の年齢から何歳まで生きるかという統計上の数字。

払い込み期間は生きている限り払い続ける方法が一般的で、これを「終身払い」または「全期払い」といいます。

もちろん、60歳や65歳で払いを終えることもできますが、短期間で払う分、毎月の保険料は高くなります。

「更新タイプ」と「終身タイプ」を比較しただけで、どちらが良いとは言えません。

みなさん一人一人の状況に対し、どちらが相応しいのかが重要です。

尚、2つを組み合わせることも可能です。

保険料を決定づけるものとしては、次回の内容のほうがはるかに重要ですので、ぜひご一読を。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

ここでは、特約などを付加すれば保険料が上がるものは除き、基本的構造として保険料を大きく左右するものを説明します。

一つに、保険料は「更新タイプ」と「終身タイプ」で大きく違います。

「更新タイプ」は「1年更新」からはじまり様々ありますが、「10年更新」が最も多く出回っています。

次の図を見てください。

37歳男性が日額10,000円の医療保険、「更新タイプ」と「終身タイプ」に加入した場合の月払い保険料と保障期間の違いです。

※保険料はおおよその数字で、保険会社によっても異なります。

結論としては、加入時の保険料を比較すると、「更新タイプ」の方が安いです。

これは、加入時から10年間のみの入院の可能性で保険料が決まるためで、当然ですね。

しかし、10年後には、その時の年齢で保険料が再計算されるので、当然上がります。

50歳を超えたあたりからの上がり方は激しいので、注意が必要です。

何歳まで更新できるかというと、おおよその保険会社が80歳以前の更新までです。

尚、更新時には病気が発生していても無関係で更新されます。

これに対し、「終身タイプ」は加入時の年齢からの平均余命で決まり、保険料はずっと一定です。

※平均余命:平均寿命とは異なり、現在の年齢から何歳まで生きるかという統計上の数字。

払い込み期間は生きている限り払い続ける方法が一般的で、これを「終身払い」または「全期払い」といいます。

もちろん、60歳や65歳で払いを終えることもできますが、短期間で払う分、毎月の保険料は高くなります。

「更新タイプ」と「終身タイプ」を比較しただけで、どちらが良いとは言えません。

みなさん一人一人の状況に対し、どちらが相応しいのかが重要です。

尚、2つを組み合わせることも可能です。

保険料を決定づけるものとしては、次回の内容のほうがはるかに重要ですので、ぜひご一読を。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について