もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2011年04月16日

☆セルフ退職金のすすめ☆

近年、大企業をはじめとして退職金制度が廃止されつつあります。

廃止されないまでも、なにやら得体の知れない(笑)確定拠出型年金(日本版401K)とやらに移行した企業が多いですね。

これは自己責任型の年金で、おおざっぱに説明しますと「会社がいろんな退職金タイプを用意しましたので、社員のみなさん、どれか選んでくださいね。でも、増えるか減るかはみなさんの責任ですよ。」というもの。

原因は言うまでもなく、長引く低金利などの影響で運用がままならず、会社が自腹を切らなければならない状況になってきたため。

結果、退職金倒産などという言葉も生まれました。

さてさて、「セルフ退職金」とは「それなら自分で退職金を作ろう!」という主旨。

自営業者や会社経営者はもちろんのこと、サラリーマンの方を含めてのお話です。

私が書くのですから、当然生命保険を活用するわけですが、「保険によるセルフ退職金作り」はむしろお客様によって育て上げられたアイデアなんです。

この「セルフ退職金プラン」を実際に取り入れたお客様の声を少しご紹介。

45歳自営業、既婚男性

「65歳で3000万円の退職金か?・・・少ない気がするけど一つの目標が出来て頑張る力になりますね。家内にも苦労かけた分、少しは楽をしてもらいたいしね。」

32歳既婚サラリーマン男性

「僕らは年金が一番心配な世代だと思うんですよ。60歳で1000万円の受け取りではもちろん足りないのは分かってますが、何かやらなきゃいけないですからね。」

28歳OL独身

「私は旅行が大好きで老後もこの趣味は続けたいんです。65歳で800万円くらいの退職金があればかなりあちこち旅行できますね。将来結婚するかどうかは分かりませんが、結婚するならこのプランを理解してくれる人とします(笑)。」

人生の目標設定がしづらい現代、明確な数字の目標があるのは、ささやかな安心感につながるのだと思います。

ここで、現在から将来に至る時代背景を再確認します。

不安を煽るのは本意ではないですが、事実ばかりです。

・少子高齢化

・長引く低金利状態

・長引くデフレスパイラル

・日本国債の格下げ

・外交を含めた政治の頼りなさ

・いつ起こるか分からないインフレと円安

・食糧問題

・東日本大震災に対する政府の多大な支出

・東日本大震災による経済自粛

それぞれを解説したらきりがないので割愛しますが、高度成長という「日本のお祭り」は完全に終わり、今はのその後片付けに追われ、これから普通の日常生活をどうやっていくかを考えている時期なのです。

同時に、「終身雇用」や「国と会社を信じていればなんとかなる」という概念も失われ、サラリーマンも自営業者的意識を持たなければならない時代になりました。

公務員も例外ではなく、将来大量に人員削減がなされるかも知れません。

かつて最も安心な職業とされていたものが、最も危うい職業になる可能性があるのです。

自営業者的意識を持たない人が自営業者になることほど危険なことはありません。

これらを前提に置き、「セルフ退職金プラン」の説明です。

これは非常に簡単で、みなさんが現在入っている「死亡保障」を「終身保険」に変更します。

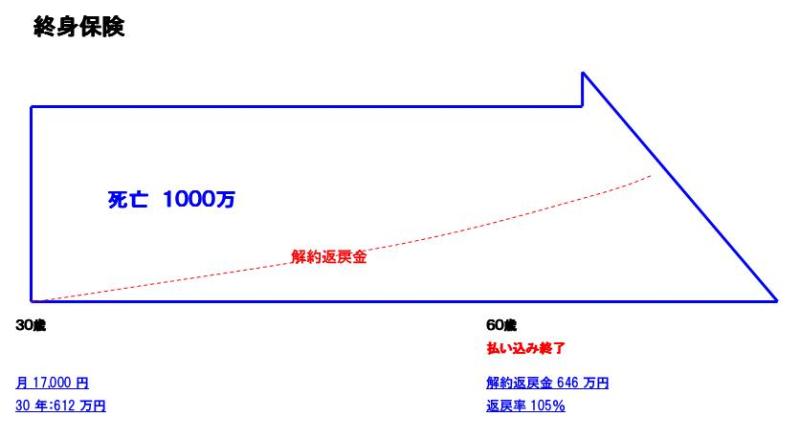

図は30歳男性が「終身保険:死亡保障1000万円」に加入した例です。

毎月17,000円を支払い、60歳で払いは終わります。

※画像をクリックすれば全体を見ることができます。

60歳時点で、払込総額は612万円。

60歳時点で解約したら、646万円の受け取り。

返戻率105%です。

【特長】

1.銀行預金と異なり、加入した時点から1000万円の保障がある。

2.解約するタイミングは契約者が自由に選ぶことができる。

3.60歳で支払いは終わるが、解約しない限り1000万円の保障は死亡するまで続く。

4.60歳で支払いは終わるが、解約金はその後も増え続ける。

【注意】

1.これはある保険会社でのシミレーションで、保険会社により数字は異なります。

2.銀行預金と異なり、早期の解約は元本を下回ります。

3.このプランは長期間に亘るので、将来のインフレに備え「予定利率変動型終身保険」であることが絶対条件です。

これは住宅ローンの「変動金利」と「固定金利」の違いに似ていて、ローンは将来インフレが起きた時「固定金利」が有利ですが、保険は逆に「固定」が不利です。

【最後に】

現在、日本人の8割以上が掛け捨てタイプの死亡保障に加入していると言われています。

特約が多く、さまざまなものがパッケージになっている保険はほぼ掛け捨てタイプで、終身保険ではありません。

仮に、証券に「終身」と記述があっても、全体に対する「終身部分」の割合はほんの少しです。

ですから、今回私が説明した「セルフ退職金」とか違いますので、ご注意ください。

「当社のセルフ退職金無料相談はコチラ」

廃止されないまでも、なにやら得体の知れない(笑)確定拠出型年金(日本版401K)とやらに移行した企業が多いですね。

これは自己責任型の年金で、おおざっぱに説明しますと「会社がいろんな退職金タイプを用意しましたので、社員のみなさん、どれか選んでくださいね。でも、増えるか減るかはみなさんの責任ですよ。」というもの。

原因は言うまでもなく、長引く低金利などの影響で運用がままならず、会社が自腹を切らなければならない状況になってきたため。

結果、退職金倒産などという言葉も生まれました。

さてさて、「セルフ退職金」とは「それなら自分で退職金を作ろう!」という主旨。

自営業者や会社経営者はもちろんのこと、サラリーマンの方を含めてのお話です。

私が書くのですから、当然生命保険を活用するわけですが、「保険によるセルフ退職金作り」はむしろお客様によって育て上げられたアイデアなんです。

この「セルフ退職金プラン」を実際に取り入れたお客様の声を少しご紹介。

45歳自営業、既婚男性

「65歳で3000万円の退職金か?・・・少ない気がするけど一つの目標が出来て頑張る力になりますね。家内にも苦労かけた分、少しは楽をしてもらいたいしね。」

32歳既婚サラリーマン男性

「僕らは年金が一番心配な世代だと思うんですよ。60歳で1000万円の受け取りではもちろん足りないのは分かってますが、何かやらなきゃいけないですからね。」

28歳OL独身

「私は旅行が大好きで老後もこの趣味は続けたいんです。65歳で800万円くらいの退職金があればかなりあちこち旅行できますね。将来結婚するかどうかは分かりませんが、結婚するならこのプランを理解してくれる人とします(笑)。」

人生の目標設定がしづらい現代、明確な数字の目標があるのは、ささやかな安心感につながるのだと思います。

ここで、現在から将来に至る時代背景を再確認します。

不安を煽るのは本意ではないですが、事実ばかりです。

・少子高齢化

・長引く低金利状態

・長引くデフレスパイラル

・日本国債の格下げ

・外交を含めた政治の頼りなさ

・いつ起こるか分からないインフレと円安

・食糧問題

・東日本大震災に対する政府の多大な支出

・東日本大震災による経済自粛

それぞれを解説したらきりがないので割愛しますが、高度成長という「日本のお祭り」は完全に終わり、今はのその後片付けに追われ、これから普通の日常生活をどうやっていくかを考えている時期なのです。

同時に、「終身雇用」や「国と会社を信じていればなんとかなる」という概念も失われ、サラリーマンも自営業者的意識を持たなければならない時代になりました。

公務員も例外ではなく、将来大量に人員削減がなされるかも知れません。

かつて最も安心な職業とされていたものが、最も危うい職業になる可能性があるのです。

自営業者的意識を持たない人が自営業者になることほど危険なことはありません。

これらを前提に置き、「セルフ退職金プラン」の説明です。

これは非常に簡単で、みなさんが現在入っている「死亡保障」を「終身保険」に変更します。

図は30歳男性が「終身保険:死亡保障1000万円」に加入した例です。

毎月17,000円を支払い、60歳で払いは終わります。

※画像をクリックすれば全体を見ることができます。

60歳時点で、払込総額は612万円。

60歳時点で解約したら、646万円の受け取り。

返戻率105%です。

【特長】

1.銀行預金と異なり、加入した時点から1000万円の保障がある。

2.解約するタイミングは契約者が自由に選ぶことができる。

3.60歳で支払いは終わるが、解約しない限り1000万円の保障は死亡するまで続く。

4.60歳で支払いは終わるが、解約金はその後も増え続ける。

【注意】

1.これはある保険会社でのシミレーションで、保険会社により数字は異なります。

2.銀行預金と異なり、早期の解約は元本を下回ります。

3.このプランは長期間に亘るので、将来のインフレに備え「予定利率変動型終身保険」であることが絶対条件です。

これは住宅ローンの「変動金利」と「固定金利」の違いに似ていて、ローンは将来インフレが起きた時「固定金利」が有利ですが、保険は逆に「固定」が不利です。

【最後に】

現在、日本人の8割以上が掛け捨てタイプの死亡保障に加入していると言われています。

特約が多く、さまざまなものがパッケージになっている保険はほぼ掛け捨てタイプで、終身保険ではありません。

仮に、証券に「終身」と記述があっても、全体に対する「終身部分」の割合はほんの少しです。

ですから、今回私が説明した「セルフ退職金」とか違いますので、ご注意ください。

「当社のセルフ退職金無料相談はコチラ」

Posted by 生命保険認定士 at

11:32

│Comments(0)