もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2011年04月27日

日本人がガンにかかる確率

10年ほど前、「ガンが克服される日は遠くない」という医療研究者の発言が広く知られ、私たちの心を明るくしました。

しかし、その予想をあざ笑うかのように、ガンは増え続けています。

現在、一体どれくらいの人がガンにかかり、そして亡くなっているのでしょうか?

また、近い将来、どれくらいガンが増えるのでしょうか?

続きはこちら

しかし、その予想をあざ笑うかのように、ガンは増え続けています。

現在、一体どれくらいの人がガンにかかり、そして亡くなっているのでしょうか?

また、近い将来、どれくらいガンが増えるのでしょうか?

続きはこちら

Posted by 生命保険認定士 at

08:53

│Comments(0)

2011年04月25日

ガンの進行度合い

今日から、過去記事を推敲したり、より詳しい情報を書き加えようと思います。

今回からガンについて、しばらく連載します。

ガンは進行度合いにより、思った以上に種類が多く存在します。

「高度異型性」や「上皮内新生物」は一般的にはガンと呼ばれていますが、ガン保険の対象となるかどうかは別問題です。

続きはこちら

今回からガンについて、しばらく連載します。

ガンは進行度合いにより、思った以上に種類が多く存在します。

「高度異型性」や「上皮内新生物」は一般的にはガンと呼ばれていますが、ガン保険の対象となるかどうかは別問題です。

続きはこちら

Posted by 生命保険認定士 at

23:20

│Comments(0)

2011年04月24日

ごっちゃにしやすい2つの「終身」

ここ10年、生命保険分野で「終身」という言葉が、一般の方々にも広く知られるようになりました。

ところが、「終身」には2つの用法があり、きちんと理解している方は少ないと思いますので整理しようと思います。

まず、辞書による「終身」とは、「命(身)を終えるまでの間。生涯。一生。終生。」とあり、意味的に生命保険で使われる「終身」と同じです。

【生命保険分野での「終身」の特徴】

1.保障が一生涯続く=保障が途切れることがない

2.掛け金(保険料)が常に一定=掛け金が上がらない

では、みなさんがごっちゃにしている2つの「終身」を分けて説明します。

1.終身保険

2.終身タイプの医療保険やガン保険

1.終身保険

これは、死亡のみを保障する保険で、医療やガンとは全く関係がありません。

非常に貯蓄性が高く、解約返戻金(へんれいきん)が増え続けるのが大きな魅力とされています。

詳しくは、終身保険を参考にしてください。

2.終身タイプの医療保険やガン保険

パンフレットなどに「終身ガン保険」「ガン保険:終身型」などと書かれていますが、これはあくまで終身タイプであることを意味していて、決して「終身保険」ではありません。

つまり、「保障が一生涯続き」「掛け金が上がらない」ことを意味しているのです。

これは、定期的(10年など)に保険料が上がる定期タイプの対義語として使われています。

ところが、「終身保険」の特徴の一つである「解約返戻金」はなく、原則掛け捨てです。

まれに「解約返戻金」のあるガン保険や医療保険がありますが、一生涯の保障が目的なら掛け捨てで安い方が望ましいでしょう。

なぜなら、せっかく「解約返戻金」が貯まっても解約しなければ受け取れないからです。

解約すると保障はなくなります。

さて、ご理解いだだけましたか?

はい、ならばこれからは、「私は終身に入っている」などといった誤解されやすい表現をしなくなりますね。

ところが、「終身」には2つの用法があり、きちんと理解している方は少ないと思いますので整理しようと思います。

まず、辞書による「終身」とは、「命(身)を終えるまでの間。生涯。一生。終生。」とあり、意味的に生命保険で使われる「終身」と同じです。

【生命保険分野での「終身」の特徴】

1.保障が一生涯続く=保障が途切れることがない

2.掛け金(保険料)が常に一定=掛け金が上がらない

では、みなさんがごっちゃにしている2つの「終身」を分けて説明します。

1.終身保険

2.終身タイプの医療保険やガン保険

1.終身保険

これは、死亡のみを保障する保険で、医療やガンとは全く関係がありません。

非常に貯蓄性が高く、解約返戻金(へんれいきん)が増え続けるのが大きな魅力とされています。

詳しくは、終身保険を参考にしてください。

2.終身タイプの医療保険やガン保険

パンフレットなどに「終身ガン保険」「ガン保険:終身型」などと書かれていますが、これはあくまで終身タイプであることを意味していて、決して「終身保険」ではありません。

つまり、「保障が一生涯続き」「掛け金が上がらない」ことを意味しているのです。

これは、定期的(10年など)に保険料が上がる定期タイプの対義語として使われています。

ところが、「終身保険」の特徴の一つである「解約返戻金」はなく、原則掛け捨てです。

まれに「解約返戻金」のあるガン保険や医療保険がありますが、一生涯の保障が目的なら掛け捨てで安い方が望ましいでしょう。

なぜなら、せっかく「解約返戻金」が貯まっても解約しなければ受け取れないからです。

解約すると保障はなくなります。

さて、ご理解いだだけましたか?

はい、ならばこれからは、「私は終身に入っている」などといった誤解されやすい表現をしなくなりますね。

Posted by 生命保険認定士 at

08:19

│Comments(0)

2011年04月23日

地震保険の加入率

昨日、我が社で「地震保険」に関する勉強会がありました。

その内容を簡単に説明します。

以前も書いたように、地震保険は単独では加入できず、火災保険に付加する形をとらなければなりません。

ですから、地震保険に加入している人は同時に火災保険に加入していることにもなります。

さて、加入率を見てみると、都道府県でかなりの差があります。

以下の数字は、住民基本台帳に基づく世帯数に対するパーセンテージです。

抜粋しますと、

宮城32.5%

岩手12.3%

福島14.4%

長野12.1%

東京30.0%

神奈川28.3%

福岡26.1%

やはり地震警戒地域と最近地震を経験した地域の高さが目立ちます。

しかし、今回のような巨大地震は1000年に一度のレベルとも言われ、むしろ地震を経験していない地域の方が確率が高いといえるのではないでしょうか。

詳しくは、こちらをご覧ください。

地震保険 都道府県別世帯加入率の推移

(出典) 損害保険料率算出機構

注意:共済などの地震保険は含まれていません。

東日本大震災での地震保険による支払い総額は1兆円に上ると言われています。

しかし、これによって損害保険会社の安定性を疑う必要はありません。

地震保険に関しては、保険会社は再保険をかけていますので、経営基盤に大きな打撃を与えることはありません。

地震保険は住居の「全壊」「半壊」「一部損」が対象となります。

支払われる額は火災保険(主契約)の保険金額の30~50%に相当する範囲内で保険金額を設定しますので、十分とは言いがたいです。

1000年に一度レベルの地震に備え加入するのは、どなたも迷うところでしょうね。

その内容を簡単に説明します。

以前も書いたように、地震保険は単独では加入できず、火災保険に付加する形をとらなければなりません。

ですから、地震保険に加入している人は同時に火災保険に加入していることにもなります。

さて、加入率を見てみると、都道府県でかなりの差があります。

以下の数字は、住民基本台帳に基づく世帯数に対するパーセンテージです。

抜粋しますと、

宮城32.5%

岩手12.3%

福島14.4%

長野12.1%

東京30.0%

神奈川28.3%

福岡26.1%

やはり地震警戒地域と最近地震を経験した地域の高さが目立ちます。

しかし、今回のような巨大地震は1000年に一度のレベルとも言われ、むしろ地震を経験していない地域の方が確率が高いといえるのではないでしょうか。

詳しくは、こちらをご覧ください。

地震保険 都道府県別世帯加入率の推移

(出典) 損害保険料率算出機構

注意:共済などの地震保険は含まれていません。

東日本大震災での地震保険による支払い総額は1兆円に上ると言われています。

しかし、これによって損害保険会社の安定性を疑う必要はありません。

地震保険に関しては、保険会社は再保険をかけていますので、経営基盤に大きな打撃を与えることはありません。

地震保険は住居の「全壊」「半壊」「一部損」が対象となります。

支払われる額は火災保険(主契約)の保険金額の30~50%に相当する範囲内で保険金額を設定しますので、十分とは言いがたいです。

1000年に一度レベルの地震に備え加入するのは、どなたも迷うところでしょうね。

Posted by 生命保険認定士 at

10:49

│Comments(0)

2011年04月22日

スーちゃん(田中好子さん)乳がんにより訃報

突然の報道だったことと、年齢が近いことから衝撃的な訃報だった。

月並みな言葉に心をこめるのは苦手なので、「いい人生だったんでしょ?」「人生の長さと充実感は関係はないよね!」という言葉を贈りたい。

それにしても、あまりに早かった。

今年の2月に体調を崩したらしいので、3ヶ月弱ということになる。

これまでもガンに関しては多くの記事を書いてきたが、今一度日本人全員に対する警鐘として書こうと思う。

日本人のガンは全体的に増え続けているが、死亡率はそれほど高くはない。

厚生労働省(H21)の死亡率データによると、乳がんは18.5%となっている。

もちろん進行度によって大きな差があり、これは平均値である。

ガン発見から亡くなるまでの期間に関するデータは見つからなかったが、スーちゃんの3ヶ月弱というのは非常に確率が低いと推測できる。

なんとも言いがたいが、「彗星の如く」の人生だったのだろう。

これを機会に「ガン保険」の重要性を皆さんに再確認していただきたいと思う。

生命保険の種類は大きく分けて「死亡」「入院」「ガン」がある。

このうち、最も多くの人に必要だと言えるのが「ガン保険」だ。

なぜなら、「死亡」保障は特に必要としない人が多いが、「ガン」は誰もが罹る可能性があり、しかも治療期間が長く、思わぬ出費が多額となるからだ。

以下のことを参考にしてほしい。

1.ガンに罹る確率

2.ガン入院にかかる自己負担額

3.その他の出費

4.病院による5年生存率の差

5.セカンドオピニオンの重要性

ガン保険は契約しても、効力が発生するのは91日目なので、未加入の方はぜひ検討していただきたい。

【訂正とお詫び】

田中さんの乳がんが初めて分かったのは平成4年で、その後治療を続けていたそうです。

昨年秋に病状が悪化し入院していたとのことです。

http://photo.sankei.jp.msn.com/essay/data/2011/04/0422tanaka/

大変失礼いたしました。

芸能界に無頓着な私が、ファンでもないのに書いたのは、まさに「生兵法は怪我の元」でした(笑)。

しかし、日本人の最大のリスクは「ガン」であることだけは、お伝えできたと思っています。

月並みな言葉に心をこめるのは苦手なので、「いい人生だったんでしょ?」「人生の長さと充実感は関係はないよね!」という言葉を贈りたい。

それにしても、あまりに早かった。

今年の2月に体調を崩したらしいので、3ヶ月弱ということになる。

これまでもガンに関しては多くの記事を書いてきたが、今一度日本人全員に対する警鐘として書こうと思う。

日本人のガンは全体的に増え続けているが、死亡率はそれほど高くはない。

厚生労働省(H21)の死亡率データによると、乳がんは18.5%となっている。

もちろん進行度によって大きな差があり、これは平均値である。

ガン発見から亡くなるまでの期間に関するデータは見つからなかったが、スーちゃんの3ヶ月弱というのは非常に確率が低いと推測できる。

なんとも言いがたいが、「彗星の如く」の人生だったのだろう。

これを機会に「ガン保険」の重要性を皆さんに再確認していただきたいと思う。

生命保険の種類は大きく分けて「死亡」「入院」「ガン」がある。

このうち、最も多くの人に必要だと言えるのが「ガン保険」だ。

なぜなら、「死亡」保障は特に必要としない人が多いが、「ガン」は誰もが罹る可能性があり、しかも治療期間が長く、思わぬ出費が多額となるからだ。

以下のことを参考にしてほしい。

1.ガンに罹る確率

2.ガン入院にかかる自己負担額

3.その他の出費

4.病院による5年生存率の差

5.セカンドオピニオンの重要性

ガン保険は契約しても、効力が発生するのは91日目なので、未加入の方はぜひ検討していただきたい。

【訂正とお詫び】

田中さんの乳がんが初めて分かったのは平成4年で、その後治療を続けていたそうです。

昨年秋に病状が悪化し入院していたとのことです。

http://photo.sankei.jp.msn.com/essay/data/2011/04/0422tanaka/

大変失礼いたしました。

芸能界に無頓着な私が、ファンでもないのに書いたのは、まさに「生兵法は怪我の元」でした(笑)。

しかし、日本人の最大のリスクは「ガン」であることだけは、お伝えできたと思っています。

Posted by 生命保険認定士 at

08:59

│Comments(2)

2011年04月19日

「定期」と「終身」どっちがお得?

もうすでに生命保険(死亡保障)に入っている皆さん、あなたの保険種類は「定期」または「終身」のどちらだと思いますか?

恐らく、9割以上の方が「定期」だと思います。

なぜなら、日本の大手生命保険会社は「定期」を中心に販売していて、日本人の大半は大手生命保険会社に加入しているからです。

正確に言うと、大手生命保険会社は「定期」と「終身」を組み合わせた「混合型(定期付終身)」なのですが、配分はほとんど「定期」で出来上がっているので「定期」と言い切って差し支えないと思います。

さて、「定期」とか「終身」とは何ぞや?と思われているでしょうから、図で説明しますね。

画像をクリックすると全体像を見ることが出来ます。

設定は、30歳男性が死亡保障1000万円の生命保険に入った場合の比較です。

払いこみ終了は60歳としています。

注意1.掛け金(保険料)はある保険会社の試算で、下2ケタを四捨五入しています。

注意2.保険会社によって保険料は異なります。

注意3.最も多く販売されている「定期」保険は、10年更新型で10年ごとに掛け金(保険料)が上がる仕組みになってます。

注意4.「定期」の解約返戻金(へんれいきん)は途中で発生しますが、ごく僅かです。期間終了とともに0円になります。

注意5.毎月の掛け金(保険料)の下にある数字は、30年間の払い込み総額です。

まず感じるのは「定期」は一見安いですね。

でも最近のお客様には、収支の数字に厳しい方が増えており、それを反映し説明します。

大きく2つに分けます。

1.60歳までに亡くなったら、「定期」が得!

「定期」も「終身」も亡くなった場合の保険金は1000万円で同じ。

毎月の掛け金(保険料)は「定期」の方が安いのだから、当然「定期」が得ですね。

例えば、40歳で亡くなったとしたら、「定期」の払いこみ総額は468,000円。

一方、「終身」は2,040,000円。

どちらも受け取りは1000万円です。

2.60歳まで生きていたら、「終身」が得!

この「定期」は60歳で保障が終わる設定なので、それ以降はいわゆる無保険状態になります。

従って、亡くなっても受け取る保険金は0円です。

※一定の期間に限って保障するから「定期」と呼びます。

一方、「終身」は解約しない限り、法定相続人の誰かが必ず1000万円を受け取ることになります。

さて、皆さんはどちらがいいでしょうか?

冒頭説明しましたように、皆さんのほとんどは「定期」に入っていると思います。

上記のことを十分納得して「定期」に入っているなら問題はありません。

「あれ? そんなはずは・・・」とか「自分が入っている保険がどっちだろう?」などと思った方は「証券分析」をオススメします。

最後に、この数字を基に考えるのが良いと思います。

日本人が60歳まで生きている可能性(生存率)は、

男性91.1%、女性95.5%です。

ですから、男性が「定期」に入るなら91.1%の確率で1,296,000円(払込総額)を掛け捨てることになります。

この生存率は0歳からの数字なので、もしあなたが40歳なら格段に高くなります。

こういうことをしっかり納得した上で加入するのが大事ですね。

【付記】

日本では戦後から現在に至るまで、「定期」と「終身」の違いをきちんと説明することなく生命保険が販売されてきています。

実際の現場では「保障はいくらにしましょうか?」程度で終わっていると思います。

どちらにするかの選択権は皆さんにあるはずなのに、その選択権すら与えられていない情況を私は不思議に思っています。

皆さんの将来を大きく左右する可能性があることが、こんなことでいいのでしょうか?

生命保険に関して言うと、日本は先進国ではありません。

加入率は世界トップクラスであるにもかかわらずです。

この状況を変えられるのは、「皆さんの知識アップ」以外に方法はないのです。

恐らく、9割以上の方が「定期」だと思います。

なぜなら、日本の大手生命保険会社は「定期」を中心に販売していて、日本人の大半は大手生命保険会社に加入しているからです。

正確に言うと、大手生命保険会社は「定期」と「終身」を組み合わせた「混合型(定期付終身)」なのですが、配分はほとんど「定期」で出来上がっているので「定期」と言い切って差し支えないと思います。

さて、「定期」とか「終身」とは何ぞや?と思われているでしょうから、図で説明しますね。

画像をクリックすると全体像を見ることが出来ます。

設定は、30歳男性が死亡保障1000万円の生命保険に入った場合の比較です。

払いこみ終了は60歳としています。

注意1.掛け金(保険料)はある保険会社の試算で、下2ケタを四捨五入しています。

注意2.保険会社によって保険料は異なります。

注意3.最も多く販売されている「定期」保険は、10年更新型で10年ごとに掛け金(保険料)が上がる仕組みになってます。

注意4.「定期」の解約返戻金(へんれいきん)は途中で発生しますが、ごく僅かです。期間終了とともに0円になります。

注意5.毎月の掛け金(保険料)の下にある数字は、30年間の払い込み総額です。

まず感じるのは「定期」は一見安いですね。

でも最近のお客様には、収支の数字に厳しい方が増えており、それを反映し説明します。

大きく2つに分けます。

1.60歳までに亡くなったら、「定期」が得!

「定期」も「終身」も亡くなった場合の保険金は1000万円で同じ。

毎月の掛け金(保険料)は「定期」の方が安いのだから、当然「定期」が得ですね。

例えば、40歳で亡くなったとしたら、「定期」の払いこみ総額は468,000円。

一方、「終身」は2,040,000円。

どちらも受け取りは1000万円です。

2.60歳まで生きていたら、「終身」が得!

この「定期」は60歳で保障が終わる設定なので、それ以降はいわゆる無保険状態になります。

従って、亡くなっても受け取る保険金は0円です。

※一定の期間に限って保障するから「定期」と呼びます。

一方、「終身」は解約しない限り、法定相続人の誰かが必ず1000万円を受け取ることになります。

さて、皆さんはどちらがいいでしょうか?

冒頭説明しましたように、皆さんのほとんどは「定期」に入っていると思います。

上記のことを十分納得して「定期」に入っているなら問題はありません。

「あれ? そんなはずは・・・」とか「自分が入っている保険がどっちだろう?」などと思った方は「証券分析」をオススメします。

最後に、この数字を基に考えるのが良いと思います。

日本人が60歳まで生きている可能性(生存率)は、

男性91.1%、女性95.5%です。

ですから、男性が「定期」に入るなら91.1%の確率で1,296,000円(払込総額)を掛け捨てることになります。

この生存率は0歳からの数字なので、もしあなたが40歳なら格段に高くなります。

こういうことをしっかり納得した上で加入するのが大事ですね。

【付記】

日本では戦後から現在に至るまで、「定期」と「終身」の違いをきちんと説明することなく生命保険が販売されてきています。

実際の現場では「保障はいくらにしましょうか?」程度で終わっていると思います。

どちらにするかの選択権は皆さんにあるはずなのに、その選択権すら与えられていない情況を私は不思議に思っています。

皆さんの将来を大きく左右する可能性があることが、こんなことでいいのでしょうか?

生命保険に関して言うと、日本は先進国ではありません。

加入率は世界トップクラスであるにもかかわらずです。

この状況を変えられるのは、「皆さんの知識アップ」以外に方法はないのです。

Posted by 生命保険認定士 at

12:05

│Comments(0)

2011年04月16日

☆セルフ退職金のすすめ☆

近年、大企業をはじめとして退職金制度が廃止されつつあります。

廃止されないまでも、なにやら得体の知れない(笑)確定拠出型年金(日本版401K)とやらに移行した企業が多いですね。

これは自己責任型の年金で、おおざっぱに説明しますと「会社がいろんな退職金タイプを用意しましたので、社員のみなさん、どれか選んでくださいね。でも、増えるか減るかはみなさんの責任ですよ。」というもの。

原因は言うまでもなく、長引く低金利などの影響で運用がままならず、会社が自腹を切らなければならない状況になってきたため。

結果、退職金倒産などという言葉も生まれました。

さてさて、「セルフ退職金」とは「それなら自分で退職金を作ろう!」という主旨。

自営業者や会社経営者はもちろんのこと、サラリーマンの方を含めてのお話です。

私が書くのですから、当然生命保険を活用するわけですが、「保険によるセルフ退職金作り」はむしろお客様によって育て上げられたアイデアなんです。

この「セルフ退職金プラン」を実際に取り入れたお客様の声を少しご紹介。

45歳自営業、既婚男性

「65歳で3000万円の退職金か?・・・少ない気がするけど一つの目標が出来て頑張る力になりますね。家内にも苦労かけた分、少しは楽をしてもらいたいしね。」

32歳既婚サラリーマン男性

「僕らは年金が一番心配な世代だと思うんですよ。60歳で1000万円の受け取りではもちろん足りないのは分かってますが、何かやらなきゃいけないですからね。」

28歳OL独身

「私は旅行が大好きで老後もこの趣味は続けたいんです。65歳で800万円くらいの退職金があればかなりあちこち旅行できますね。将来結婚するかどうかは分かりませんが、結婚するならこのプランを理解してくれる人とします(笑)。」

人生の目標設定がしづらい現代、明確な数字の目標があるのは、ささやかな安心感につながるのだと思います。

ここで、現在から将来に至る時代背景を再確認します。

不安を煽るのは本意ではないですが、事実ばかりです。

・少子高齢化

・長引く低金利状態

・長引くデフレスパイラル

・日本国債の格下げ

・外交を含めた政治の頼りなさ

・いつ起こるか分からないインフレと円安

・食糧問題

・東日本大震災に対する政府の多大な支出

・東日本大震災による経済自粛

それぞれを解説したらきりがないので割愛しますが、高度成長という「日本のお祭り」は完全に終わり、今はのその後片付けに追われ、これから普通の日常生活をどうやっていくかを考えている時期なのです。

同時に、「終身雇用」や「国と会社を信じていればなんとかなる」という概念も失われ、サラリーマンも自営業者的意識を持たなければならない時代になりました。

公務員も例外ではなく、将来大量に人員削減がなされるかも知れません。

かつて最も安心な職業とされていたものが、最も危うい職業になる可能性があるのです。

自営業者的意識を持たない人が自営業者になることほど危険なことはありません。

これらを前提に置き、「セルフ退職金プラン」の説明です。

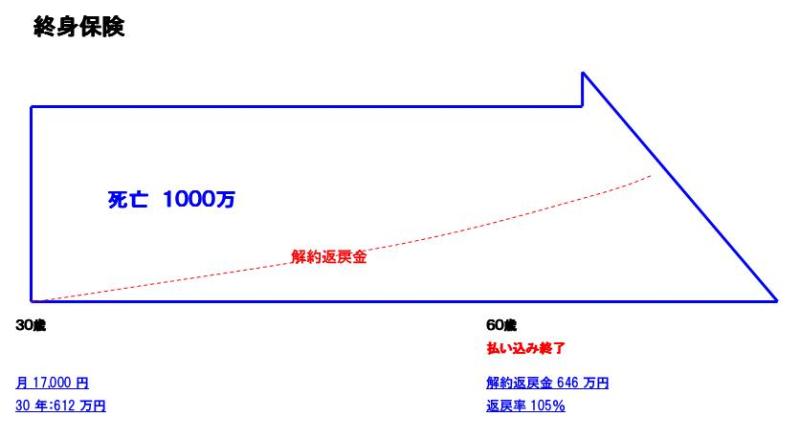

これは非常に簡単で、みなさんが現在入っている「死亡保障」を「終身保険」に変更します。

図は30歳男性が「終身保険:死亡保障1000万円」に加入した例です。

毎月17,000円を支払い、60歳で払いは終わります。

※画像をクリックすれば全体を見ることができます。

60歳時点で、払込総額は612万円。

60歳時点で解約したら、646万円の受け取り。

返戻率105%です。

【特長】

1.銀行預金と異なり、加入した時点から1000万円の保障がある。

2.解約するタイミングは契約者が自由に選ぶことができる。

3.60歳で支払いは終わるが、解約しない限り1000万円の保障は死亡するまで続く。

4.60歳で支払いは終わるが、解約金はその後も増え続ける。

【注意】

1.これはある保険会社でのシミレーションで、保険会社により数字は異なります。

2.銀行預金と異なり、早期の解約は元本を下回ります。

3.このプランは長期間に亘るので、将来のインフレに備え「予定利率変動型終身保険」であることが絶対条件です。

これは住宅ローンの「変動金利」と「固定金利」の違いに似ていて、ローンは将来インフレが起きた時「固定金利」が有利ですが、保険は逆に「固定」が不利です。

【最後に】

現在、日本人の8割以上が掛け捨てタイプの死亡保障に加入していると言われています。

特約が多く、さまざまなものがパッケージになっている保険はほぼ掛け捨てタイプで、終身保険ではありません。

仮に、証券に「終身」と記述があっても、全体に対する「終身部分」の割合はほんの少しです。

ですから、今回私が説明した「セルフ退職金」とか違いますので、ご注意ください。

「当社のセルフ退職金無料相談はコチラ」

廃止されないまでも、なにやら得体の知れない(笑)確定拠出型年金(日本版401K)とやらに移行した企業が多いですね。

これは自己責任型の年金で、おおざっぱに説明しますと「会社がいろんな退職金タイプを用意しましたので、社員のみなさん、どれか選んでくださいね。でも、増えるか減るかはみなさんの責任ですよ。」というもの。

原因は言うまでもなく、長引く低金利などの影響で運用がままならず、会社が自腹を切らなければならない状況になってきたため。

結果、退職金倒産などという言葉も生まれました。

さてさて、「セルフ退職金」とは「それなら自分で退職金を作ろう!」という主旨。

自営業者や会社経営者はもちろんのこと、サラリーマンの方を含めてのお話です。

私が書くのですから、当然生命保険を活用するわけですが、「保険によるセルフ退職金作り」はむしろお客様によって育て上げられたアイデアなんです。

この「セルフ退職金プラン」を実際に取り入れたお客様の声を少しご紹介。

45歳自営業、既婚男性

「65歳で3000万円の退職金か?・・・少ない気がするけど一つの目標が出来て頑張る力になりますね。家内にも苦労かけた分、少しは楽をしてもらいたいしね。」

32歳既婚サラリーマン男性

「僕らは年金が一番心配な世代だと思うんですよ。60歳で1000万円の受け取りではもちろん足りないのは分かってますが、何かやらなきゃいけないですからね。」

28歳OL独身

「私は旅行が大好きで老後もこの趣味は続けたいんです。65歳で800万円くらいの退職金があればかなりあちこち旅行できますね。将来結婚するかどうかは分かりませんが、結婚するならこのプランを理解してくれる人とします(笑)。」

人生の目標設定がしづらい現代、明確な数字の目標があるのは、ささやかな安心感につながるのだと思います。

ここで、現在から将来に至る時代背景を再確認します。

不安を煽るのは本意ではないですが、事実ばかりです。

・少子高齢化

・長引く低金利状態

・長引くデフレスパイラル

・日本国債の格下げ

・外交を含めた政治の頼りなさ

・いつ起こるか分からないインフレと円安

・食糧問題

・東日本大震災に対する政府の多大な支出

・東日本大震災による経済自粛

それぞれを解説したらきりがないので割愛しますが、高度成長という「日本のお祭り」は完全に終わり、今はのその後片付けに追われ、これから普通の日常生活をどうやっていくかを考えている時期なのです。

同時に、「終身雇用」や「国と会社を信じていればなんとかなる」という概念も失われ、サラリーマンも自営業者的意識を持たなければならない時代になりました。

公務員も例外ではなく、将来大量に人員削減がなされるかも知れません。

かつて最も安心な職業とされていたものが、最も危うい職業になる可能性があるのです。

自営業者的意識を持たない人が自営業者になることほど危険なことはありません。

これらを前提に置き、「セルフ退職金プラン」の説明です。

これは非常に簡単で、みなさんが現在入っている「死亡保障」を「終身保険」に変更します。

図は30歳男性が「終身保険:死亡保障1000万円」に加入した例です。

毎月17,000円を支払い、60歳で払いは終わります。

※画像をクリックすれば全体を見ることができます。

60歳時点で、払込総額は612万円。

60歳時点で解約したら、646万円の受け取り。

返戻率105%です。

【特長】

1.銀行預金と異なり、加入した時点から1000万円の保障がある。

2.解約するタイミングは契約者が自由に選ぶことができる。

3.60歳で支払いは終わるが、解約しない限り1000万円の保障は死亡するまで続く。

4.60歳で支払いは終わるが、解約金はその後も増え続ける。

【注意】

1.これはある保険会社でのシミレーションで、保険会社により数字は異なります。

2.銀行預金と異なり、早期の解約は元本を下回ります。

3.このプランは長期間に亘るので、将来のインフレに備え「予定利率変動型終身保険」であることが絶対条件です。

これは住宅ローンの「変動金利」と「固定金利」の違いに似ていて、ローンは将来インフレが起きた時「固定金利」が有利ですが、保険は逆に「固定」が不利です。

【最後に】

現在、日本人の8割以上が掛け捨てタイプの死亡保障に加入していると言われています。

特約が多く、さまざまなものがパッケージになっている保険はほぼ掛け捨てタイプで、終身保険ではありません。

仮に、証券に「終身」と記述があっても、全体に対する「終身部分」の割合はほんの少しです。

ですから、今回私が説明した「セルフ退職金」とか違いますので、ご注意ください。

「当社のセルフ退職金無料相談はコチラ」

Posted by 生命保険認定士 at

11:32

│Comments(0)

2011年04月10日

震災とPTSD

これだけ大きな震災ともなると、物理的復興はさることながら「心の復興」も考えなければならない。

この震災が原因と考えられるPTSD患者が急増している。

WIKIPEDIAによるとPTSD(心的外傷後ストレス障害)とは、

以下の3つの症状が、PTSDと診断するための基本的症状であり、これらの症状が、危うく死ぬまたは重症を負うような出来事の後、1ヶ月以上持続している場合にはPTSD、1ヶ月未満の場合にはASD(急性ストレス障害)と診断する。

* 精神的不安定による不安、不眠などの過覚醒症状。

* トラウマの原因になった障害、関連する事物に対しての回避傾向。

* 事故・事件・犯罪の目撃体験等の一部や、全体に関わる追体験(フラッシュバック)

患者が強い衝撃を受けると、精神機能はショック状態に陥り、パニックを起こす場合がある。そのため、その機能の一部を麻痺させることで一時的に現状に適応させようとする。そのため、事件前後の記憶の想起の回避・忘却する傾向、幸福感の喪失、感情鈍麻、物事に対する興味・関心の減退、建設的な未来像の喪失、身体性障害、身体運動性障害などが見られる。特に被虐待児には感情の麻痺などの症状が多く見られる。

関東圏の医師によると、PTSDと思われる患者が非常に多いという。

Yahooニュース

この症状が見られるのは、直接被害を受けた方ばかりではなく、報道をテレビで見た人や、驚くことに報道レポーターの多くにみられるいという。

産経ニュース:報道映像がトラウマ

さらに、遅れて震災PTSD 半年後に遅れてやってくる可能性もあるそうだ。

Yahooニュース

今後、何年かかるか分からないが、物心両方の支援が継続的に必要となる。

ほんの・・・・・ほんの・・・・・ささやかだが・・・・・

ワンクリックでも協力できる。

ご自分のサイトをお持ちの方は、ぜひとも貼り付けていただきたい。

バナー及びブログパーツ

↓

ユナイテッドピープル基金

Posted by 生命保険認定士 at

21:38

│Comments(0)

2011年04月04日

☆自分年金のすすめ☆

生命保険分野でよく話題になる「4大リスク」をご存知ですか?

1.死亡リスク

2.入院リスク

3.介護リスク

4.老後=生存リスク

です。

では、ここで「1.死亡リスク」と「4.老後=生存リスク」を気になる年齢で比較してみます。

日本人が59歳までに亡くなる確率は何%だと思いますか?

※以下、厚生労働省『平成21年簡易生命表』のデータから引用

まずはご自分で考えてみてください。

私は仕事上、この質問を多くの人にするのですが、20%くらいという回答が一番多かったですね。

正解は男性で8.9%、女性で4.5%です。

ですから、生存率は男性91.1%、女性95.5%となります。

これは、0歳からの統計ですから、もしあなたが現在40歳なら生存率は飛躍的にアップします。

参考までに、

69歳までの生存率:男80.7% 女90.9%

79歳までの生存率:男58.6% 女79.0%

となります。

どうですか?

老後を迎える確率が圧倒的に高いですね。

では、健やかに老後を迎えた場合の生活費は月いくらかかると思いますか?

生命保険文化センターによると、「老後の最低日常生活費」は平均22.3万円、「ゆとりある老後生活費」は平均36.6万円となっています。

これを今まで支えてきた一般的な3本柱が、

1.公的年金

2.退職金

3.預貯金

です。

特に3の預貯金に関して言うと、高度成長期やバブル期には、定期預金というシンプルな方法でも、おもしろいように利息がつきました。

たいした知識はなくても、株で資産を何倍にも増やした人が数多くいます。

ですから、現在の老人にお金持ちが多いわけです。

でも、これからはどうでしょうか?

3本柱はどれもあてになりません。

そして、重大事件が近い将来起きようとしています。

それは・・・・・・

団塊の世代が年金を受け取る側になる

ことです。

団塊の世代とは、1947年から1949年までの3年間に亘る第一次ベビーブームに出生した世代を指し、約800万人います。

(厚生労働省の統計)

2011年現在、1947年生まれの人は64歳。

65歳到達まで、あと1年

70歳到達まで、あと6年

です。

もちろん、人口の多い世代が1949年であっさり終わるわけではなく、その後も当分続きます。

団塊の世代予備軍を含めると、軽く1000万人を突破するでしょう。

現在は労働者であり税金を納めているこの1000万人が、

税金を納めず、年金をもらう側に回るんですよ!

背筋が寒くなりませんか?

そうでなくても疲弊している日本経済に追い討ち(トドメ?)をかけることは言うまでもありません。

さらに他にも不安要素は数多くあります。

・長引く低金利状態

・長引くデフレスパイラル

・日本国債の格下げ

・外交を含めた政治の頼りなさ

・いつ起こるか分からないインフレと円安

・食糧問題

・東日本大震災に対する政府の多大な支出

・東日本大震災による経済自粛

枚挙に暇なし、です。

ですから、「自分年金」を一刻も早く始めることを、強くお勧めします。

長期(ここでは10年以上)で安定した運用は、実は生命保険が最も得意とする分野です。

しかし、保険会社により多くの種類があり比較検討が難しいので、専門家の説明が必要です。

「当社の年金無料相談はコチラ」

1.死亡リスク

2.入院リスク

3.介護リスク

4.老後=生存リスク

です。

では、ここで「1.死亡リスク」と「4.老後=生存リスク」を気になる年齢で比較してみます。

日本人が59歳までに亡くなる確率は何%だと思いますか?

※以下、厚生労働省『平成21年簡易生命表』のデータから引用

まずはご自分で考えてみてください。

私は仕事上、この質問を多くの人にするのですが、20%くらいという回答が一番多かったですね。

正解は男性で8.9%、女性で4.5%です。

ですから、生存率は男性91.1%、女性95.5%となります。

これは、0歳からの統計ですから、もしあなたが現在40歳なら生存率は飛躍的にアップします。

参考までに、

69歳までの生存率:男80.7% 女90.9%

79歳までの生存率:男58.6% 女79.0%

となります。

どうですか?

老後を迎える確率が圧倒的に高いですね。

では、健やかに老後を迎えた場合の生活費は月いくらかかると思いますか?

生命保険文化センターによると、「老後の最低日常生活費」は平均22.3万円、「ゆとりある老後生活費」は平均36.6万円となっています。

これを今まで支えてきた一般的な3本柱が、

1.公的年金

2.退職金

3.預貯金

です。

特に3の預貯金に関して言うと、高度成長期やバブル期には、定期預金というシンプルな方法でも、おもしろいように利息がつきました。

たいした知識はなくても、株で資産を何倍にも増やした人が数多くいます。

ですから、現在の老人にお金持ちが多いわけです。

でも、これからはどうでしょうか?

3本柱はどれもあてになりません。

そして、重大事件が近い将来起きようとしています。

それは・・・・・・

団塊の世代が年金を受け取る側になる

ことです。

団塊の世代とは、1947年から1949年までの3年間に亘る第一次ベビーブームに出生した世代を指し、約800万人います。

(厚生労働省の統計)

2011年現在、1947年生まれの人は64歳。

65歳到達まで、あと1年

70歳到達まで、あと6年

です。

もちろん、人口の多い世代が1949年であっさり終わるわけではなく、その後も当分続きます。

団塊の世代予備軍を含めると、軽く1000万人を突破するでしょう。

現在は労働者であり税金を納めているこの1000万人が、

税金を納めず、年金をもらう側に回るんですよ!

背筋が寒くなりませんか?

そうでなくても疲弊している日本経済に追い討ち(トドメ?)をかけることは言うまでもありません。

さらに他にも不安要素は数多くあります。

・長引く低金利状態

・長引くデフレスパイラル

・日本国債の格下げ

・外交を含めた政治の頼りなさ

・いつ起こるか分からないインフレと円安

・食糧問題

・東日本大震災に対する政府の多大な支出

・東日本大震災による経済自粛

枚挙に暇なし、です。

ですから、「自分年金」を一刻も早く始めることを、強くお勧めします。

長期(ここでは10年以上)で安定した運用は、実は生命保険が最も得意とする分野です。

しかし、保険会社により多くの種類があり比較検討が難しいので、専門家の説明が必要です。

「当社の年金無料相談はコチラ」

Posted by 生命保険認定士 at

09:53

│Comments(0)

2011年04月02日

保険無料相談&プランニング

☆自分年金のすすめ☆

福岡市の店舗では、保険の「無料相談」「見直し」「見積もり」「アドバイス」など、常時行っています!

来店される方はご予約が必要です!

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

福岡市の店舗では、保険の「無料相談」「見直し」「見積もり」「アドバイス」など、常時行っています!

来店される方はご予約が必要です!

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

Posted by 生命保険認定士 at

13:32

│Comments(0)

2011年04月01日

福島原発事故と日本の未来

放射能漏れの報道が錯綜して、東北関東大震災の被災地の方々は二重の苦難に遭遇している。

今後東京電力の責任が問われるだろうが、原発の建設には多くの学者達や国の意見も取り入れているわけで、東電だけの問題ではなく日本国全体、ひいては人類全体の問題である。

そして、原発誘致による地域活性化の恩恵を受けている地元の方々の心中も複雑だ。

この事故により原発が廃止された場合、地域の経済が疲弊することは避けられない。

目先では電力不足による計画停電が予定されているが、需要の増える夏場が大きな問題となり、被害は当分の間続くだろう。

その後、原発を再開するかどうかの議論も必要で、私はその是非に言及するだけの知恵を持たないが、廃止するならば電力需要にどう応えるのか不安である。

停電は多くの経済活動を鈍化させるが、さらに被災された方々への思いから自粛ムードが漂い、多くのイベントや商業活動が中止されている。

このままでは日本経済も大きな打撃を受け、共倒れになることさえ予想される。

震災復興には多大な費用と時間がかかる。

長期的視野で考えることが真の復興につながると思う。

直接被害を受けていない我々が、今まで以上に元気に活動することこそが復興につながると思うが、どうだろうか。

電力を含めたエネルギー問題はこれからの日本の最重要課題といえる。

円高にもかかわらず石油が高い現在、もしも円安が起きた状況を考えると背筋が寒くなる。

こんな中で、日本には明るい兆しもある。

日本近海に多量に存在する「メタンハイドレート」の実用化だ。

この研究で日本は世界最先端を走っている。

これに対し日本国民すべてが理解し、国を挙げてその開発を加速させたらどうだろう。

映像とともに説明されているので、ぜひご覧いただきたい。

メタンハイドレート資源開発研究コンソーシアム

今後東京電力の責任が問われるだろうが、原発の建設には多くの学者達や国の意見も取り入れているわけで、東電だけの問題ではなく日本国全体、ひいては人類全体の問題である。

そして、原発誘致による地域活性化の恩恵を受けている地元の方々の心中も複雑だ。

この事故により原発が廃止された場合、地域の経済が疲弊することは避けられない。

目先では電力不足による計画停電が予定されているが、需要の増える夏場が大きな問題となり、被害は当分の間続くだろう。

その後、原発を再開するかどうかの議論も必要で、私はその是非に言及するだけの知恵を持たないが、廃止するならば電力需要にどう応えるのか不安である。

停電は多くの経済活動を鈍化させるが、さらに被災された方々への思いから自粛ムードが漂い、多くのイベントや商業活動が中止されている。

このままでは日本経済も大きな打撃を受け、共倒れになることさえ予想される。

震災復興には多大な費用と時間がかかる。

長期的視野で考えることが真の復興につながると思う。

直接被害を受けていない我々が、今まで以上に元気に活動することこそが復興につながると思うが、どうだろうか。

電力を含めたエネルギー問題はこれからの日本の最重要課題といえる。

円高にもかかわらず石油が高い現在、もしも円安が起きた状況を考えると背筋が寒くなる。

こんな中で、日本には明るい兆しもある。

日本近海に多量に存在する「メタンハイドレート」の実用化だ。

この研究で日本は世界最先端を走っている。

これに対し日本国民すべてが理解し、国を挙げてその開発を加速させたらどうだろう。

映像とともに説明されているので、ぜひご覧いただきたい。

メタンハイドレート資源開発研究コンソーシアム

Posted by 生命保険認定士 at

09:38

│Comments(0)