もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年07月18日

米ドル建て終身保険

貯蓄と保険①

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

さて、同じテーマで続けます。

今話題にしている終身保険は予定利率が大きく関わります。

残念なことに現在円建ての終身の予定利率は1.5%~2.5%です。

それに対し、数社から「米ドル建て終身保険」が販売されており、予定利率は3%~4%で、大きな違いが出ます。

10年ほど前は外貨に意味もなくアレルギー反応を示す人も多かったのですが、最近はすでにご自分で外貨預金をしている人も増え、さほど抵抗なく受け入れられるようになりました。

ただし今回は「米ドルは安全なのか?」という議論は避けます。

なぜなら、それを議論するなら「円は大丈夫なのか?」が必要になり、さらに「安全な通貨は何か?」という話にならざるをえません。

書籍やネット情報でも、それに対する決定打はありません。

決定打がない以上、円、ドル、ユーロの見方にはバランス感覚を持つことが必要になります。

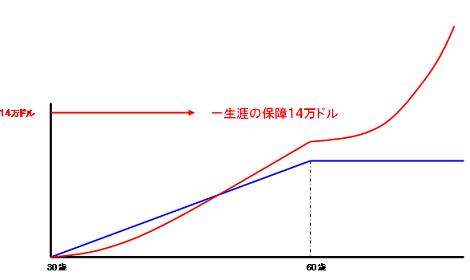

【図④】

【解説】

これは、米ドル建て終身保険です。

予定利率が良いと、「同じ保障額に対する保険料が安い」または「同じ保険料なら保障が大きい」となります。

ここでは、毎月の保険料が200ドル、死亡保障が14万ドル、払い込み終了は60歳です。

分かりやすく、1ドル=100円で行きましょう。

ドルにゼロを2個つけるとOKです!^^

円で表すと、毎月2万円支払って、死亡保障が1400万円ということです。

先ほどの円建て終身保険と比べてみてください。

<33歳>

支払総額:7500ドル

解約返戻金:3800ドル

返戻率:51%

<60歳>

支払総額:74,600ドル

解約返戻金:98,000ドル

返戻率:131%

<70歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:131,000ドル

返戻率:176%

<75歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:150,000ドル

返戻率:202%

お気づきのように、利率が良いと払い込み終了後の解約返戻金の伸びが凄まじいんです。

ならば、図④の設定の払い込み期間を10年に縮めてみましょう。

※一般的に10年が最短です。

【図⑤】

【解説】

図④の14万ドルの死亡保障に対し、10年という短い期間(年払い)で支払ったらどうなるかというシミュレーションです。

<保障内容>

死亡保障:14万ドル

払い込み期間:10年(40歳)

年払い保険料:5,300ドル

<33歳>

支払総額:16,000ドル

解約返戻金:12,500ドル

返戻率:78%

<40歳>

支払総額:53,000ドル

解約返戻金:56,000ドル

返戻率:105%

<60歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:108,000ドル

返戻率:202%

<70歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:145,000ドル

返戻率:270%

<75歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:166,000ドル

返戻率:310%

さらっと書きましたが、数字に厳しい方ならこれがどんなにすごいものか分かると思います。

ただし、疑問も多くあるはずです。

1.なんで年払いで10年払いなの?

2.解約返戻金が死亡保障を追い越してるけど・・・

3.リスクを明記してほしい

次回、これらを説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

さて、同じテーマで続けます。

今話題にしている終身保険は予定利率が大きく関わります。

残念なことに現在円建ての終身の予定利率は1.5%~2.5%です。

それに対し、数社から「米ドル建て終身保険」が販売されており、予定利率は3%~4%で、大きな違いが出ます。

10年ほど前は外貨に意味もなくアレルギー反応を示す人も多かったのですが、最近はすでにご自分で外貨預金をしている人も増え、さほど抵抗なく受け入れられるようになりました。

ただし今回は「米ドルは安全なのか?」という議論は避けます。

なぜなら、それを議論するなら「円は大丈夫なのか?」が必要になり、さらに「安全な通貨は何か?」という話にならざるをえません。

書籍やネット情報でも、それに対する決定打はありません。

決定打がない以上、円、ドル、ユーロの見方にはバランス感覚を持つことが必要になります。

【図④】

【解説】

これは、米ドル建て終身保険です。

予定利率が良いと、「同じ保障額に対する保険料が安い」または「同じ保険料なら保障が大きい」となります。

ここでは、毎月の保険料が200ドル、死亡保障が14万ドル、払い込み終了は60歳です。

分かりやすく、1ドル=100円で行きましょう。

ドルにゼロを2個つけるとOKです!^^

円で表すと、毎月2万円支払って、死亡保障が1400万円ということです。

先ほどの円建て終身保険と比べてみてください。

<33歳>

支払総額:7500ドル

解約返戻金:3800ドル

返戻率:51%

<60歳>

支払総額:74,600ドル

解約返戻金:98,000ドル

返戻率:131%

<70歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:131,000ドル

返戻率:176%

<75歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:150,000ドル

返戻率:202%

お気づきのように、利率が良いと払い込み終了後の解約返戻金の伸びが凄まじいんです。

ならば、図④の設定の払い込み期間を10年に縮めてみましょう。

※一般的に10年が最短です。

【図⑤】

【解説】

図④の14万ドルの死亡保障に対し、10年という短い期間(年払い)で支払ったらどうなるかというシミュレーションです。

<保障内容>

死亡保障:14万ドル

払い込み期間:10年(40歳)

年払い保険料:5,300ドル

<33歳>

支払総額:16,000ドル

解約返戻金:12,500ドル

返戻率:78%

<40歳>

支払総額:53,000ドル

解約返戻金:56,000ドル

返戻率:105%

<60歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:108,000ドル

返戻率:202%

<70歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:145,000ドル

返戻率:270%

<75歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:166,000ドル

返戻率:310%

さらっと書きましたが、数字に厳しい方ならこれがどんなにすごいものか分かると思います。

ただし、疑問も多くあるはずです。

1.なんで年払いで10年払いなの?

2.解約返戻金が死亡保障を追い越してるけど・・・

3.リスクを明記してほしい

次回、これらを説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

☆自分年金のすすめ☆

福岡市の店舗では、保険の「無料相談」「見直し」「見積もり」「アドバイス」など、常時行っています!

来店される方はご予約が必要です!

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

Posted by 生命保険認定士 at 18:10│Comments(0)

│米ドル建て終身保険