もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年09月03日

注意しなければならない「連続入院日数」②

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

4.医療保険の保険料を決定づけるもの:②連続入院日数(2)

さて、今回は連続入院日数の制限で、みなさんの多くがご存じないことを説明します。

これは大変重要なことにもかかわらず、契約時になぜか説明されていません。

次のクイズに答えてみてください。

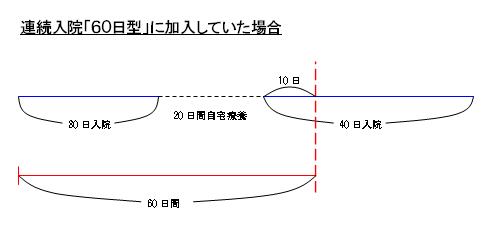

あなたは「連続入院60日型」の医療保険に加入しているとします。

そして糖尿病を患い、食事療法を含めた治療のため30日間入院しました。

退院後、自宅療養するが食事のコントロールがうまくいかず悪化し、20日後に再入院。

今回は40日間の入院。

まとめると、一度目の入院が30日間、20日間自宅療養、再入院が40日間です。

さて、何日分支払われるでしょうか?

関係ない画像を入れてみました(笑)。

答は・・・・・40日分です。

あれ? おかしいと思いませんでしたか?

前回のみの「連続入院」に対する説明なら、連続60日までは支払われるんだから、70日分と考えたのではないですか?

これが今回のメインテーマです。

「連続入院60日型」に加入している場合で説明します。

1.支払い自由に該当する入院を2回以上し、その原因が同一か医学上重要な

関係があると会社が認めたとき、60日を1入院とみなします。

2.支払い自由に該当する入院を2回以上し、その原因が同一か医学上重要な

関係があると会社が認めたとき、退院日の翌日からその日を含めて180日以内に次の入院を

した場合は1入院とみなされます。

ややこしいですね!(笑)

まず1番からいきます。

さきほどのクイズの例を図に書きました。

これで、入院初日から数えて「60日間を1入院とみなす」の意味がお分かりですね。

もし、「120日型」に加入していれば120日間を1入院とみなすので、70日分すべて支払われたということもお分かりですね。

だから、「連続入院日数」が長い医療保険は、保険料が高いのです。

※ただし、同じ病気か医学上因果関係がある病気の場合のみです。

仮に、1回目の入院が糖尿病、2回目が事故であるなら、両方全日数支払われます。

さて、2番です。

図の例で説明しますと、2回目の入院が終わり退院して、「さらに3回目の入院をしたらどうなるか?」という疑問に対する答です。

この場合、「2回目の入院の退院日から数えて180日間は一切出ませんよ!」、言い換えれば保険がリセットされるには、「退院日から180日間必要ですよ!」という意味です。

これも、同じ病気か医学上因果関係がある病気の場合のみです。

どうでしょう?

驚いた方も多いのではないでしょうか?

保険会社サイドからすると、慢性病でだらだらと入退院を繰り返す人が給付金の支払額が大きくなるわけです。

そして、入退院を繰り返す人は、ほとんどが同じ病気です。

安くて手ごろな保険料を売りにする「連続入院日数の短い医療保険」は、この制限があるので支払わなくて良いケースが多発するのです。

ここで、私が常々言っている、「保険は重大な経済リスクに備えるため」という考えからすると、「慢性病で入退院を繰り返すこと」と言えます。

慢性病とは「完治しにくい病気」とも表現できます。

それは、いわゆる「生活習慣病」です。

保険で言う「生活習慣病」は「ガン、心筋梗塞、脳卒中、高血圧症、糖尿病、肝臓疾患、腎臓疾患」を指します。

※最近増えている長期入院の代表格は「うつ病」です。

あなたがこれらの病気での入院に備えることを目的とするなら、「連続入院120日型」以上の医療保険をお勧めします。

私は自分から「連続入院60日型」などの短い医療保険を提案することはないですが、要望があった場合は以上の制限をしっかり説明するようにしています。

「連続入院60日型」で対応できるくらいの入院なら、入らないという選択肢もあることを含めて。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

4.医療保険の保険料を決定づけるもの:②連続入院日数(2)

さて、今回は連続入院日数の制限で、みなさんの多くがご存じないことを説明します。

これは大変重要なことにもかかわらず、契約時になぜか説明されていません。

次のクイズに答えてみてください。

あなたは「連続入院60日型」の医療保険に加入しているとします。

そして糖尿病を患い、食事療法を含めた治療のため30日間入院しました。

退院後、自宅療養するが食事のコントロールがうまくいかず悪化し、20日後に再入院。

今回は40日間の入院。

まとめると、一度目の入院が30日間、20日間自宅療養、再入院が40日間です。

さて、何日分支払われるでしょうか?

関係ない画像を入れてみました(笑)。

答は・・・・・40日分です。

あれ? おかしいと思いませんでしたか?

前回のみの「連続入院」に対する説明なら、連続60日までは支払われるんだから、70日分と考えたのではないですか?

これが今回のメインテーマです。

「連続入院60日型」に加入している場合で説明します。

1.支払い自由に該当する入院を2回以上し、その原因が同一か医学上重要な

関係があると会社が認めたとき、60日を1入院とみなします。

2.支払い自由に該当する入院を2回以上し、その原因が同一か医学上重要な

関係があると会社が認めたとき、退院日の翌日からその日を含めて180日以内に次の入院を

した場合は1入院とみなされます。

ややこしいですね!(笑)

まず1番からいきます。

さきほどのクイズの例を図に書きました。

これで、入院初日から数えて「60日間を1入院とみなす」の意味がお分かりですね。

もし、「120日型」に加入していれば120日間を1入院とみなすので、70日分すべて支払われたということもお分かりですね。

だから、「連続入院日数」が長い医療保険は、保険料が高いのです。

※ただし、同じ病気か医学上因果関係がある病気の場合のみです。

仮に、1回目の入院が糖尿病、2回目が事故であるなら、両方全日数支払われます。

さて、2番です。

図の例で説明しますと、2回目の入院が終わり退院して、「さらに3回目の入院をしたらどうなるか?」という疑問に対する答です。

この場合、「2回目の入院の退院日から数えて180日間は一切出ませんよ!」、言い換えれば保険がリセットされるには、「退院日から180日間必要ですよ!」という意味です。

これも、同じ病気か医学上因果関係がある病気の場合のみです。

どうでしょう?

驚いた方も多いのではないでしょうか?

保険会社サイドからすると、慢性病でだらだらと入退院を繰り返す人が給付金の支払額が大きくなるわけです。

そして、入退院を繰り返す人は、ほとんどが同じ病気です。

安くて手ごろな保険料を売りにする「連続入院日数の短い医療保険」は、この制限があるので支払わなくて良いケースが多発するのです。

ここで、私が常々言っている、「保険は重大な経済リスクに備えるため」という考えからすると、「慢性病で入退院を繰り返すこと」と言えます。

慢性病とは「完治しにくい病気」とも表現できます。

それは、いわゆる「生活習慣病」です。

保険で言う「生活習慣病」は「ガン、心筋梗塞、脳卒中、高血圧症、糖尿病、肝臓疾患、腎臓疾患」を指します。

※最近増えている長期入院の代表格は「うつ病」です。

あなたがこれらの病気での入院に備えることを目的とするなら、「連続入院120日型」以上の医療保険をお勧めします。

私は自分から「連続入院60日型」などの短い医療保険を提案することはないですが、要望があった場合は以上の制限をしっかり説明するようにしています。

「連続入院60日型」で対応できるくらいの入院なら、入らないという選択肢もあることを含めて。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について