もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年07月18日

米ドル建て終身保険のリスク

貯蓄と保険①

貯蓄と保険②

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

警鐘:最も恐いのは「インフレ」と「円安」です!

さて、米ドル建て終身保険の魅力については上記の「貯蓄と保険②」でおおよそ説明しました。

後はリスクを知り、出来るだけリスクをコントロールするだけです。

しかし、そんなことはメンドクサイという人には「おまかせ」のやり方もあり、これもバカになりません。

説明に入る前に、外貨商品に関しては直接説明を受けるのが一番分かりやすいです。

ですから、今回の説明は分からなくていいですよ!

<重要な用語>

1.為替レート

ニュースなどで、1ドル=86円50銭などと毎日報道されていますが、それのことです。

本当はいろんな通貨に対してあるんですが、米ドルとユーロに対してのみ報道されています。

2.円高と円安

円安:1ドル=200円などと、円の数値が大きくなること。

円が安くなるということは、円の価値が下がるという意味です。

円高:1ドル=50円などと、円の数値が小さくなること。

円が高くなるということは、円の価値が上がるという意味です。

【米ドル建て終身保険のリスク】

1.保険料払い込み期間の円安

2.死亡保険金または解約返戻金を受け取る時期の円高

の2つです。

反対にこの2つと反対のことが起きれば、メリットはいままで説明した内容をはるかに上回ります。

では、「1.保険料払い込み期間の円安」から。

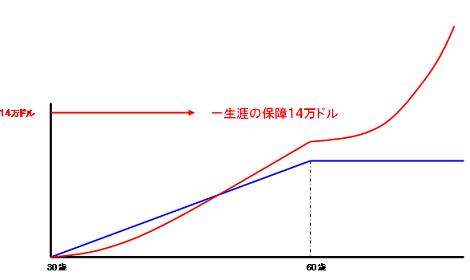

【この図の設定】

米ドル建て終身保険(固定利率4%)

・30歳男性

・死亡保険金:14万ドル

・月払い保険料:200ドル(1ドル=100円だと2万円)

・払い込み終了:60歳

・60歳時点の解約返戻金:98,000ドル

青線:毎月2万円を貯金した場合の貯蓄高

右肩上がりの赤線:解約返戻金

赤の直線:死亡保障

毎月200ドルの保険料は「銀行のドル口座からの引き落とし」も出来ますが、一番多いのは「保険会社が毎月円に換算して円口座から引き落とす」やり方です。

後者の場合、為替レートは毎月変動しているわけですから、当然引き落とされる保険料も変動します。

例えば、先月は1ドル=90円だったので18,000円、でも今月は1ドル=95円になったので19,000円というふうになります。

上の例では30歳から60歳まで30年間支払うわけですから、為替は大きく動くことが考えられます。

3種類のシミュレーションを見てみましょう。

30年間の払い込み保険料の総額は72,000ドルとします。

1.30年間の為替レートの平均が1ドル=100円だった。

100円×72,000ドル=7,200,000円

2.30年間の為替レートの平均が1ドル=200円だった。(円安)

200円×72,000ドル=14,400,000円

3.30年間の為替レートの平均が1ドル=60円だった。(円高)

60円×72,000ドル=4,320,000円

ずいぶん違いますね。

払い込みだけに限って言うと、3番が理想なのは言うまでもありません。

さらに理想は払い込みが終わった後に円安が起きれば、受け取れる金額が急増します。

逆に2番(1ドル=200円)で支払って、その後1ドル=60円などの円高が起きると受取額が激減し、これが最大のリスクです。

でも冷静に考えてみましょう。

過去に200円が一気に60円(140円の円高)になったことがあるでしょうか?

グラフを見てください。

’85年のプラザ合意の後に一度ありますが、それでも数年かかっていますね。

為替レートにはさまざまな要素が絡み合い、短期の予測に関しては「神の領域」とも言われ(笑)、大変難しいです。

世界中の投資家が円高円安の両方へ引っ張り合うので難しいのです。

話を元に戻しますと、為替レートが100円レベルで大きく動く時には数年かかっているということです。

2番は一見損に見えますが、60歳時点での為替が1ドル=200円だとすると、

死亡保険金14万ドル⇒2800万円

解約返戻金98,000ドル⇒19,600,000円

逆に3番は得に見えますが、60歳時点での為替が1ドル=60円だとすると、

死亡保険金14万ドル⇒840万円

解約返戻金98,000ドル⇒5,880,000円

収支という観点から見ると、どちらも同じようなものですね。

これをドルコスト平均法と言います。

簡単に言うと、変動する株や外貨を買うには、買うタイミングを出来るだけ数多く分散した方が安全だという考えです。

これを時間の分散とも言います。

対処法と考え方をまとめます。

1.保険料払い込み期間の円安に対しては、

①ドルコスト平均法により、安定化を図る。

②今を円高と考えるなら、なるべく短期間で支払う。

※これについては次回詳しく。

2.死亡保険金または解約返戻金を受け取る時期の円高に対しては、

①ドルコスト平均法により、安定化を図る。

②受け取ったドルを一気に円に替えるのではなく、為替変動を見ながら少しずつ替える。

次回は、最も短い払い込み期間10年と年払いの効能についてです。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

貯蓄と保険②

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

警鐘:最も恐いのは「インフレ」と「円安」です!

さて、米ドル建て終身保険の魅力については上記の「貯蓄と保険②」でおおよそ説明しました。

後はリスクを知り、出来るだけリスクをコントロールするだけです。

しかし、そんなことはメンドクサイという人には「おまかせ」のやり方もあり、これもバカになりません。

説明に入る前に、外貨商品に関しては直接説明を受けるのが一番分かりやすいです。

ですから、今回の説明は分からなくていいですよ!

<重要な用語>

1.為替レート

ニュースなどで、1ドル=86円50銭などと毎日報道されていますが、それのことです。

本当はいろんな通貨に対してあるんですが、米ドルとユーロに対してのみ報道されています。

2.円高と円安

円安:1ドル=200円などと、円の数値が大きくなること。

円が安くなるということは、円の価値が下がるという意味です。

円高:1ドル=50円などと、円の数値が小さくなること。

円が高くなるということは、円の価値が上がるという意味です。

【米ドル建て終身保険のリスク】

1.保険料払い込み期間の円安

2.死亡保険金または解約返戻金を受け取る時期の円高

の2つです。

反対にこの2つと反対のことが起きれば、メリットはいままで説明した内容をはるかに上回ります。

では、「1.保険料払い込み期間の円安」から。

【この図の設定】

米ドル建て終身保険(固定利率4%)

・30歳男性

・死亡保険金:14万ドル

・月払い保険料:200ドル(1ドル=100円だと2万円)

・払い込み終了:60歳

・60歳時点の解約返戻金:98,000ドル

青線:毎月2万円を貯金した場合の貯蓄高

右肩上がりの赤線:解約返戻金

赤の直線:死亡保障

毎月200ドルの保険料は「銀行のドル口座からの引き落とし」も出来ますが、一番多いのは「保険会社が毎月円に換算して円口座から引き落とす」やり方です。

後者の場合、為替レートは毎月変動しているわけですから、当然引き落とされる保険料も変動します。

例えば、先月は1ドル=90円だったので18,000円、でも今月は1ドル=95円になったので19,000円というふうになります。

上の例では30歳から60歳まで30年間支払うわけですから、為替は大きく動くことが考えられます。

3種類のシミュレーションを見てみましょう。

30年間の払い込み保険料の総額は72,000ドルとします。

1.30年間の為替レートの平均が1ドル=100円だった。

100円×72,000ドル=7,200,000円

2.30年間の為替レートの平均が1ドル=200円だった。(円安)

200円×72,000ドル=14,400,000円

3.30年間の為替レートの平均が1ドル=60円だった。(円高)

60円×72,000ドル=4,320,000円

ずいぶん違いますね。

払い込みだけに限って言うと、3番が理想なのは言うまでもありません。

さらに理想は払い込みが終わった後に円安が起きれば、受け取れる金額が急増します。

逆に2番(1ドル=200円)で支払って、その後1ドル=60円などの円高が起きると受取額が激減し、これが最大のリスクです。

でも冷静に考えてみましょう。

過去に200円が一気に60円(140円の円高)になったことがあるでしょうか?

グラフを見てください。

’85年のプラザ合意の後に一度ありますが、それでも数年かかっていますね。

為替レートにはさまざまな要素が絡み合い、短期の予測に関しては「神の領域」とも言われ(笑)、大変難しいです。

世界中の投資家が円高円安の両方へ引っ張り合うので難しいのです。

話を元に戻しますと、為替レートが100円レベルで大きく動く時には数年かかっているということです。

2番は一見損に見えますが、60歳時点での為替が1ドル=200円だとすると、

死亡保険金14万ドル⇒2800万円

解約返戻金98,000ドル⇒19,600,000円

逆に3番は得に見えますが、60歳時点での為替が1ドル=60円だとすると、

死亡保険金14万ドル⇒840万円

解約返戻金98,000ドル⇒5,880,000円

収支という観点から見ると、どちらも同じようなものですね。

これをドルコスト平均法と言います。

簡単に言うと、変動する株や外貨を買うには、買うタイミングを出来るだけ数多く分散した方が安全だという考えです。

これを時間の分散とも言います。

対処法と考え方をまとめます。

1.保険料払い込み期間の円安に対しては、

①ドルコスト平均法により、安定化を図る。

②今を円高と考えるなら、なるべく短期間で支払う。

※これについては次回詳しく。

2.死亡保険金または解約返戻金を受け取る時期の円高に対しては、

①ドルコスト平均法により、安定化を図る。

②受け取ったドルを一気に円に替えるのではなく、為替変動を見ながら少しずつ替える。

次回は、最も短い払い込み期間10年と年払いの効能についてです。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について