もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年07月18日

銀行預金と終身保険

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

今回は老後つまりセカンドライフに対する準備の仕方です。

国の年金が将来出ない・・・とは断言できませんが、「出ない可能性を念頭に置く」ことは大切です。

つまり、「個人の努力で出来るところまではやる」ことが必要だと思います。

すると、当然貯蓄ですね。

その場合、大切なのは以下の3つです。

1.資産は外貨などに分散しながら

2.インフレ対応型で

3.セカンドライフ(老後)に備える

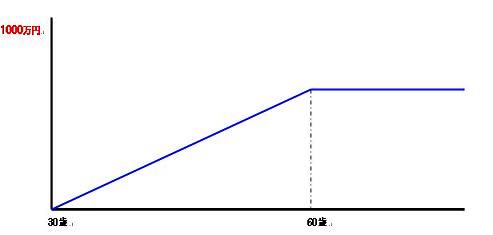

30歳男性の例で考えてみましょう。

30歳男性が毎月2万円を60歳まで貯金した例です。

※ 問題視する必要がないので、銀行金利はゼロとします。

【注意】すべての図は特定の会社の商品を指すものではなく、全体像をイメージしていただくことが目的のため、おおよその数値を記載しています。

【図①】

【解説】

青い線が貯蓄高です。

2万円×30年間=720万円

60歳で積み立てはやめるので、その後は増えません。

【図②】

【解説】

赤い線は銀行預金と同じように、月2万円を国内の「円建て終身保険」に支払った場合の「解約返戻金の推移」です。

※保険会社により、僅かながら各所で数字が違います。

終身保険について。

預金に対する終身保険の弱点は、早期解約です。

しかし、終身保険は払い込みを終了しても解約返戻金は増え続けます。

以下はおおまかな解約返戻金の推移です。

<33歳>

支払総額:72万円

解約返戻金:45万円

返戻率:62%

<60歳>

支払総額:720万円

解約返戻金:720万円

返戻率:100%

<70歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:811万円

返戻率:111%

<75歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:850万円

返戻率:117%

長期で見ると、保険の方が有利ですね。

【図③】

【解説】

図①と②は貯蓄性という意味だけで比較したのですが、保険には保障という最大の機能があります。

図②では、初回の2万円を支払った時点から、終身の死亡保障1000万円が発生します。

ここが銀行預金と大きく違う部分です。

つまり、死亡保障が必要な場合、保障と貯蓄を兼ねる方法が大変有効だという結論になります。

次回はさらに有効な方法を説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

今回は老後つまりセカンドライフに対する準備の仕方です。

国の年金が将来出ない・・・とは断言できませんが、「出ない可能性を念頭に置く」ことは大切です。

つまり、「個人の努力で出来るところまではやる」ことが必要だと思います。

すると、当然貯蓄ですね。

その場合、大切なのは以下の3つです。

1.資産は外貨などに分散しながら

2.インフレ対応型で

3.セカンドライフ(老後)に備える

30歳男性の例で考えてみましょう。

30歳男性が毎月2万円を60歳まで貯金した例です。

※ 問題視する必要がないので、銀行金利はゼロとします。

【注意】すべての図は特定の会社の商品を指すものではなく、全体像をイメージしていただくことが目的のため、おおよその数値を記載しています。

【図①】

【解説】

青い線が貯蓄高です。

2万円×30年間=720万円

60歳で積み立てはやめるので、その後は増えません。

【図②】

【解説】

赤い線は銀行預金と同じように、月2万円を国内の「円建て終身保険」に支払った場合の「解約返戻金の推移」です。

※保険会社により、僅かながら各所で数字が違います。

終身保険について。

預金に対する終身保険の弱点は、早期解約です。

しかし、終身保険は払い込みを終了しても解約返戻金は増え続けます。

以下はおおまかな解約返戻金の推移です。

<33歳>

支払総額:72万円

解約返戻金:45万円

返戻率:62%

<60歳>

支払総額:720万円

解約返戻金:720万円

返戻率:100%

<70歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:811万円

返戻率:111%

<75歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:850万円

返戻率:117%

長期で見ると、保険の方が有利ですね。

【図③】

【解説】

図①と②は貯蓄性という意味だけで比較したのですが、保険には保障という最大の機能があります。

図②では、初回の2万円を支払った時点から、終身の死亡保障1000万円が発生します。

ここが銀行預金と大きく違う部分です。

つまり、死亡保障が必要な場合、保障と貯蓄を兼ねる方法が大変有効だという結論になります。

次回はさらに有効な方法を説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

☆自分年金のすすめ☆

福岡市の店舗では、保険の「無料相談」「見直し」「見積もり」「アドバイス」など、常時行っています!

来店される方はご予約が必要です!

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

<無料相談><見直し><比較><ランキング><外貨建て><ドル建て><ユーロ建て><豪ドル建て><保険による資産運用><ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><任意労災><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

■ こんな時代だから、少しでも家計を切り詰めたいんだけど・・・

■ 我が家も保険の事業仕分けをやろうとしたけど、

煮詰まっちゃって・・・

■ ネットや通販って安いのかなあ・・・

⇒保険比較ってどうすればいいの?

Posted by 生命保険認定士 at 13:10│Comments(0)

│銀行預金と終身保険