もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年07月15日

生命保険の基本形【養老保険】

まずはクイズヽ(〃'▽'〃)ノ

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

死亡保険の最後「養老保険」です。

これは有名なのが「学資保険」や旧郵便局の「簡易保険」に該当し、特にバブルの頃は大変な売れようでした。

その頃の返戻率は150%を越えるのは当たり前で、率のいい貯金に保障がついているといった願ってもない商品でした。

しかし金利の下がった昨今、どうなっているでしょうか?

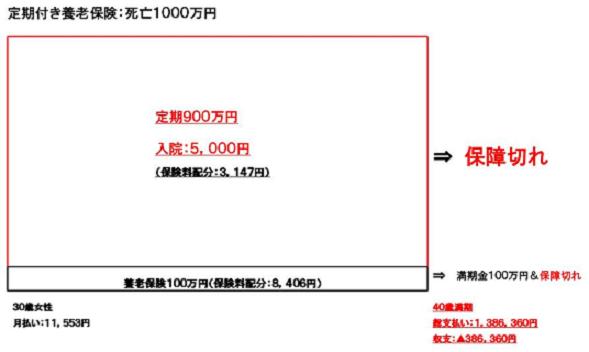

まずは図を見てください。

悲しいことに昨今は「元本割れ養老」などと呼ばれています。

まあ、差額の10,760円で10年間の死亡保障を買ったと考えればいいんですけどね。

でも、10年後の返戻率がたいして変わらないなら「終身保険」の方がいいのではないですか?

さて、このようにあまりメリットのなくなった「養老」を現在でも主力商品として販売している保険会社があるので注意してください。

その場合、「養老」単体ではなく、「特約付き養老」として販売しています。

これは、特に貯蓄性商品を好む女性が加入してることが多いので、女性の方、必見です!

その特約は主に「定期」なので、「定期付養老」などと呼ばれ、契約件数は非常に多いです。

これは「養老保険100万円」に掛け捨ての「定期保険900万円」や「入院保障」を組み合わせたものです。

保障重視でこの保険に入っているなら、今すぐに考え直してください。

【注意点】

1.貯蓄をメインに考えるなら、元本を割れているので他にも良い方法がある。

2.満期時に保障が切れる。

※満期と同時に保障はすべて終わる。

※保障を続けたければ、新たに加入する必要がある。

※新たに加入する場合、「年齢が上がっているので保険料が高い」、かつ健康上問題があれば

加入できない。

【対策ポイント】

1.貯蓄性を重視するなら、他に良い方法はいくらでもある。

2.保障を重視するなら、「保険期間」や「保障額」などをしっかり考えて加入すべき。

いまだにこの種の保険に加入する人がいます。

あなたの保険がどうなっているか、今一度確かめてください。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

見積もりや質問だけでも、遠慮なくどうぞ!

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

死亡保険の最後「養老保険」です。

これは有名なのが「学資保険」や旧郵便局の「簡易保険」に該当し、特にバブルの頃は大変な売れようでした。

その頃の返戻率は150%を越えるのは当たり前で、率のいい貯金に保障がついているといった願ってもない商品でした。

しかし金利の下がった昨今、どうなっているでしょうか?

まずは図を見てください。

悲しいことに昨今は「元本割れ養老」などと呼ばれています。

まあ、差額の10,760円で10年間の死亡保障を買ったと考えればいいんですけどね。

でも、10年後の返戻率がたいして変わらないなら「終身保険」の方がいいのではないですか?

さて、このようにあまりメリットのなくなった「養老」を現在でも主力商品として販売している保険会社があるので注意してください。

その場合、「養老」単体ではなく、「特約付き養老」として販売しています。

これは、特に貯蓄性商品を好む女性が加入してることが多いので、女性の方、必見です!

その特約は主に「定期」なので、「定期付養老」などと呼ばれ、契約件数は非常に多いです。

これは「養老保険100万円」に掛け捨ての「定期保険900万円」や「入院保障」を組み合わせたものです。

保障重視でこの保険に入っているなら、今すぐに考え直してください。

【注意点】

1.貯蓄をメインに考えるなら、元本を割れているので他にも良い方法がある。

2.満期時に保障が切れる。

※満期と同時に保障はすべて終わる。

※保障を続けたければ、新たに加入する必要がある。

※新たに加入する場合、「年齢が上がっているので保険料が高い」、かつ健康上問題があれば

加入できない。

【対策ポイント】

1.貯蓄性を重視するなら、他に良い方法はいくらでもある。

2.保障を重視するなら、「保険期間」や「保障額」などをしっかり考えて加入すべき。

いまだにこの種の保険に加入する人がいます。

あなたの保険がどうなっているか、今一度確かめてください。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

見積もりや質問だけでも、遠慮なくどうぞ!