もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年07月18日

米ドル建て終身保険のリスク

貯蓄と保険①

貯蓄と保険②

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

警鐘:最も恐いのは「インフレ」と「円安」です!

さて、米ドル建て終身保険の魅力については上記の「貯蓄と保険②」でおおよそ説明しました。

後はリスクを知り、出来るだけリスクをコントロールするだけです。

しかし、そんなことはメンドクサイという人には「おまかせ」のやり方もあり、これもバカになりません。

説明に入る前に、外貨商品に関しては直接説明を受けるのが一番分かりやすいです。

ですから、今回の説明は分からなくていいですよ!

<重要な用語>

1.為替レート

ニュースなどで、1ドル=86円50銭などと毎日報道されていますが、それのことです。

本当はいろんな通貨に対してあるんですが、米ドルとユーロに対してのみ報道されています。

2.円高と円安

円安:1ドル=200円などと、円の数値が大きくなること。

円が安くなるということは、円の価値が下がるという意味です。

円高:1ドル=50円などと、円の数値が小さくなること。

円が高くなるということは、円の価値が上がるという意味です。

【米ドル建て終身保険のリスク】

1.保険料払い込み期間の円安

2.死亡保険金または解約返戻金を受け取る時期の円高

の2つです。

反対にこの2つと反対のことが起きれば、メリットはいままで説明した内容をはるかに上回ります。

では、「1.保険料払い込み期間の円安」から。

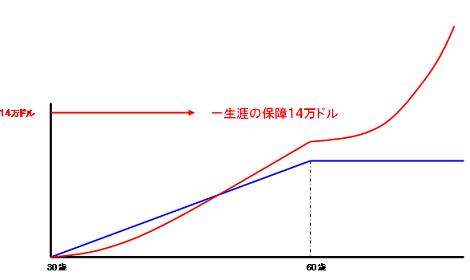

【この図の設定】

米ドル建て終身保険(固定利率4%)

・30歳男性

・死亡保険金:14万ドル

・月払い保険料:200ドル(1ドル=100円だと2万円)

・払い込み終了:60歳

・60歳時点の解約返戻金:98,000ドル

青線:毎月2万円を貯金した場合の貯蓄高

右肩上がりの赤線:解約返戻金

赤の直線:死亡保障

毎月200ドルの保険料は「銀行のドル口座からの引き落とし」も出来ますが、一番多いのは「保険会社が毎月円に換算して円口座から引き落とす」やり方です。

後者の場合、為替レートは毎月変動しているわけですから、当然引き落とされる保険料も変動します。

例えば、先月は1ドル=90円だったので18,000円、でも今月は1ドル=95円になったので19,000円というふうになります。

上の例では30歳から60歳まで30年間支払うわけですから、為替は大きく動くことが考えられます。

3種類のシミュレーションを見てみましょう。

30年間の払い込み保険料の総額は72,000ドルとします。

1.30年間の為替レートの平均が1ドル=100円だった。

100円×72,000ドル=7,200,000円

2.30年間の為替レートの平均が1ドル=200円だった。(円安)

200円×72,000ドル=14,400,000円

3.30年間の為替レートの平均が1ドル=60円だった。(円高)

60円×72,000ドル=4,320,000円

ずいぶん違いますね。

払い込みだけに限って言うと、3番が理想なのは言うまでもありません。

さらに理想は払い込みが終わった後に円安が起きれば、受け取れる金額が急増します。

逆に2番(1ドル=200円)で支払って、その後1ドル=60円などの円高が起きると受取額が激減し、これが最大のリスクです。

でも冷静に考えてみましょう。

過去に200円が一気に60円(140円の円高)になったことがあるでしょうか?

グラフを見てください。

’85年のプラザ合意の後に一度ありますが、それでも数年かかっていますね。

為替レートにはさまざまな要素が絡み合い、短期の予測に関しては「神の領域」とも言われ(笑)、大変難しいです。

世界中の投資家が円高円安の両方へ引っ張り合うので難しいのです。

話を元に戻しますと、為替レートが100円レベルで大きく動く時には数年かかっているということです。

2番は一見損に見えますが、60歳時点での為替が1ドル=200円だとすると、

死亡保険金14万ドル⇒2800万円

解約返戻金98,000ドル⇒19,600,000円

逆に3番は得に見えますが、60歳時点での為替が1ドル=60円だとすると、

死亡保険金14万ドル⇒840万円

解約返戻金98,000ドル⇒5,880,000円

収支という観点から見ると、どちらも同じようなものですね。

これをドルコスト平均法と言います。

簡単に言うと、変動する株や外貨を買うには、買うタイミングを出来るだけ数多く分散した方が安全だという考えです。

これを時間の分散とも言います。

対処法と考え方をまとめます。

1.保険料払い込み期間の円安に対しては、

①ドルコスト平均法により、安定化を図る。

②今を円高と考えるなら、なるべく短期間で支払う。

※これについては次回詳しく。

2.死亡保険金または解約返戻金を受け取る時期の円高に対しては、

①ドルコスト平均法により、安定化を図る。

②受け取ったドルを一気に円に替えるのではなく、為替変動を見ながら少しずつ替える。

次回は、最も短い払い込み期間10年と年払いの効能についてです。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

貯蓄と保険②

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

警鐘:最も恐いのは「インフレ」と「円安」です!

さて、米ドル建て終身保険の魅力については上記の「貯蓄と保険②」でおおよそ説明しました。

後はリスクを知り、出来るだけリスクをコントロールするだけです。

しかし、そんなことはメンドクサイという人には「おまかせ」のやり方もあり、これもバカになりません。

説明に入る前に、外貨商品に関しては直接説明を受けるのが一番分かりやすいです。

ですから、今回の説明は分からなくていいですよ!

<重要な用語>

1.為替レート

ニュースなどで、1ドル=86円50銭などと毎日報道されていますが、それのことです。

本当はいろんな通貨に対してあるんですが、米ドルとユーロに対してのみ報道されています。

2.円高と円安

円安:1ドル=200円などと、円の数値が大きくなること。

円が安くなるということは、円の価値が下がるという意味です。

円高:1ドル=50円などと、円の数値が小さくなること。

円が高くなるということは、円の価値が上がるという意味です。

【米ドル建て終身保険のリスク】

1.保険料払い込み期間の円安

2.死亡保険金または解約返戻金を受け取る時期の円高

の2つです。

反対にこの2つと反対のことが起きれば、メリットはいままで説明した内容をはるかに上回ります。

では、「1.保険料払い込み期間の円安」から。

【この図の設定】

米ドル建て終身保険(固定利率4%)

・30歳男性

・死亡保険金:14万ドル

・月払い保険料:200ドル(1ドル=100円だと2万円)

・払い込み終了:60歳

・60歳時点の解約返戻金:98,000ドル

青線:毎月2万円を貯金した場合の貯蓄高

右肩上がりの赤線:解約返戻金

赤の直線:死亡保障

毎月200ドルの保険料は「銀行のドル口座からの引き落とし」も出来ますが、一番多いのは「保険会社が毎月円に換算して円口座から引き落とす」やり方です。

後者の場合、為替レートは毎月変動しているわけですから、当然引き落とされる保険料も変動します。

例えば、先月は1ドル=90円だったので18,000円、でも今月は1ドル=95円になったので19,000円というふうになります。

上の例では30歳から60歳まで30年間支払うわけですから、為替は大きく動くことが考えられます。

3種類のシミュレーションを見てみましょう。

30年間の払い込み保険料の総額は72,000ドルとします。

1.30年間の為替レートの平均が1ドル=100円だった。

100円×72,000ドル=7,200,000円

2.30年間の為替レートの平均が1ドル=200円だった。(円安)

200円×72,000ドル=14,400,000円

3.30年間の為替レートの平均が1ドル=60円だった。(円高)

60円×72,000ドル=4,320,000円

ずいぶん違いますね。

払い込みだけに限って言うと、3番が理想なのは言うまでもありません。

さらに理想は払い込みが終わった後に円安が起きれば、受け取れる金額が急増します。

逆に2番(1ドル=200円)で支払って、その後1ドル=60円などの円高が起きると受取額が激減し、これが最大のリスクです。

でも冷静に考えてみましょう。

過去に200円が一気に60円(140円の円高)になったことがあるでしょうか?

グラフを見てください。

’85年のプラザ合意の後に一度ありますが、それでも数年かかっていますね。

為替レートにはさまざまな要素が絡み合い、短期の予測に関しては「神の領域」とも言われ(笑)、大変難しいです。

世界中の投資家が円高円安の両方へ引っ張り合うので難しいのです。

話を元に戻しますと、為替レートが100円レベルで大きく動く時には数年かかっているということです。

2番は一見損に見えますが、60歳時点での為替が1ドル=200円だとすると、

死亡保険金14万ドル⇒2800万円

解約返戻金98,000ドル⇒19,600,000円

逆に3番は得に見えますが、60歳時点での為替が1ドル=60円だとすると、

死亡保険金14万ドル⇒840万円

解約返戻金98,000ドル⇒5,880,000円

収支という観点から見ると、どちらも同じようなものですね。

これをドルコスト平均法と言います。

簡単に言うと、変動する株や外貨を買うには、買うタイミングを出来るだけ数多く分散した方が安全だという考えです。

これを時間の分散とも言います。

対処法と考え方をまとめます。

1.保険料払い込み期間の円安に対しては、

①ドルコスト平均法により、安定化を図る。

②今を円高と考えるなら、なるべく短期間で支払う。

※これについては次回詳しく。

2.死亡保険金または解約返戻金を受け取る時期の円高に対しては、

①ドルコスト平均法により、安定化を図る。

②受け取ったドルを一気に円に替えるのではなく、為替変動を見ながら少しずつ替える。

次回は、最も短い払い込み期間10年と年払いの効能についてです。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月18日

米ドル建て終身保険

貯蓄と保険①

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

さて、同じテーマで続けます。

今話題にしている終身保険は予定利率が大きく関わります。

残念なことに現在円建ての終身の予定利率は1.5%~2.5%です。

それに対し、数社から「米ドル建て終身保険」が販売されており、予定利率は3%~4%で、大きな違いが出ます。

10年ほど前は外貨に意味もなくアレルギー反応を示す人も多かったのですが、最近はすでにご自分で外貨預金をしている人も増え、さほど抵抗なく受け入れられるようになりました。

ただし今回は「米ドルは安全なのか?」という議論は避けます。

なぜなら、それを議論するなら「円は大丈夫なのか?」が必要になり、さらに「安全な通貨は何か?」という話にならざるをえません。

書籍やネット情報でも、それに対する決定打はありません。

決定打がない以上、円、ドル、ユーロの見方にはバランス感覚を持つことが必要になります。

【図④】

【解説】

これは、米ドル建て終身保険です。

予定利率が良いと、「同じ保障額に対する保険料が安い」または「同じ保険料なら保障が大きい」となります。

ここでは、毎月の保険料が200ドル、死亡保障が14万ドル、払い込み終了は60歳です。

分かりやすく、1ドル=100円で行きましょう。

ドルにゼロを2個つけるとOKです!^^

円で表すと、毎月2万円支払って、死亡保障が1400万円ということです。

先ほどの円建て終身保険と比べてみてください。

<33歳>

支払総額:7500ドル

解約返戻金:3800ドル

返戻率:51%

<60歳>

支払総額:74,600ドル

解約返戻金:98,000ドル

返戻率:131%

<70歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:131,000ドル

返戻率:176%

<75歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:150,000ドル

返戻率:202%

お気づきのように、利率が良いと払い込み終了後の解約返戻金の伸びが凄まじいんです。

ならば、図④の設定の払い込み期間を10年に縮めてみましょう。

※一般的に10年が最短です。

【図⑤】

【解説】

図④の14万ドルの死亡保障に対し、10年という短い期間(年払い)で支払ったらどうなるかというシミュレーションです。

<保障内容>

死亡保障:14万ドル

払い込み期間:10年(40歳)

年払い保険料:5,300ドル

<33歳>

支払総額:16,000ドル

解約返戻金:12,500ドル

返戻率:78%

<40歳>

支払総額:53,000ドル

解約返戻金:56,000ドル

返戻率:105%

<60歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:108,000ドル

返戻率:202%

<70歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:145,000ドル

返戻率:270%

<75歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:166,000ドル

返戻率:310%

さらっと書きましたが、数字に厳しい方ならこれがどんなにすごいものか分かると思います。

ただし、疑問も多くあるはずです。

1.なんで年払いで10年払いなの?

2.解約返戻金が死亡保障を追い越してるけど・・・

3.リスクを明記してほしい

次回、これらを説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

さて、同じテーマで続けます。

今話題にしている終身保険は予定利率が大きく関わります。

残念なことに現在円建ての終身の予定利率は1.5%~2.5%です。

それに対し、数社から「米ドル建て終身保険」が販売されており、予定利率は3%~4%で、大きな違いが出ます。

10年ほど前は外貨に意味もなくアレルギー反応を示す人も多かったのですが、最近はすでにご自分で外貨預金をしている人も増え、さほど抵抗なく受け入れられるようになりました。

ただし今回は「米ドルは安全なのか?」という議論は避けます。

なぜなら、それを議論するなら「円は大丈夫なのか?」が必要になり、さらに「安全な通貨は何か?」という話にならざるをえません。

書籍やネット情報でも、それに対する決定打はありません。

決定打がない以上、円、ドル、ユーロの見方にはバランス感覚を持つことが必要になります。

【図④】

【解説】

これは、米ドル建て終身保険です。

予定利率が良いと、「同じ保障額に対する保険料が安い」または「同じ保険料なら保障が大きい」となります。

ここでは、毎月の保険料が200ドル、死亡保障が14万ドル、払い込み終了は60歳です。

分かりやすく、1ドル=100円で行きましょう。

ドルにゼロを2個つけるとOKです!^^

円で表すと、毎月2万円支払って、死亡保障が1400万円ということです。

先ほどの円建て終身保険と比べてみてください。

<33歳>

支払総額:7500ドル

解約返戻金:3800ドル

返戻率:51%

<60歳>

支払総額:74,600ドル

解約返戻金:98,000ドル

返戻率:131%

<70歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:131,000ドル

返戻率:176%

<75歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:150,000ドル

返戻率:202%

お気づきのように、利率が良いと払い込み終了後の解約返戻金の伸びが凄まじいんです。

ならば、図④の設定の払い込み期間を10年に縮めてみましょう。

※一般的に10年が最短です。

【図⑤】

【解説】

図④の14万ドルの死亡保障に対し、10年という短い期間(年払い)で支払ったらどうなるかというシミュレーションです。

<保障内容>

死亡保障:14万ドル

払い込み期間:10年(40歳)

年払い保険料:5,300ドル

<33歳>

支払総額:16,000ドル

解約返戻金:12,500ドル

返戻率:78%

<40歳>

支払総額:53,000ドル

解約返戻金:56,000ドル

返戻率:105%

<60歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:108,000ドル

返戻率:202%

<70歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:145,000ドル

返戻率:270%

<75歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:166,000ドル

返戻率:310%

さらっと書きましたが、数字に厳しい方ならこれがどんなにすごいものか分かると思います。

ただし、疑問も多くあるはずです。

1.なんで年払いで10年払いなの?

2.解約返戻金が死亡保障を追い越してるけど・・・

3.リスクを明記してほしい

次回、これらを説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月18日

銀行預金と終身保険

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

今回は老後つまりセカンドライフに対する準備の仕方です。

国の年金が将来出ない・・・とは断言できませんが、「出ない可能性を念頭に置く」ことは大切です。

つまり、「個人の努力で出来るところまではやる」ことが必要だと思います。

すると、当然貯蓄ですね。

その場合、大切なのは以下の3つです。

1.資産は外貨などに分散しながら

2.インフレ対応型で

3.セカンドライフ(老後)に備える

30歳男性の例で考えてみましょう。

30歳男性が毎月2万円を60歳まで貯金した例です。

※ 問題視する必要がないので、銀行金利はゼロとします。

【注意】すべての図は特定の会社の商品を指すものではなく、全体像をイメージしていただくことが目的のため、おおよその数値を記載しています。

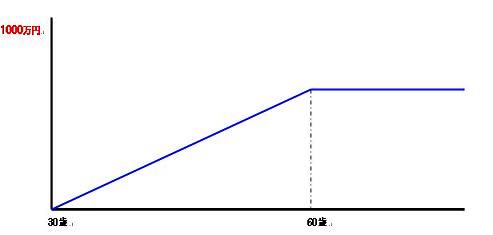

【図①】

【解説】

青い線が貯蓄高です。

2万円×30年間=720万円

60歳で積み立てはやめるので、その後は増えません。

【図②】

【解説】

赤い線は銀行預金と同じように、月2万円を国内の「円建て終身保険」に支払った場合の「解約返戻金の推移」です。

※保険会社により、僅かながら各所で数字が違います。

終身保険について。

預金に対する終身保険の弱点は、早期解約です。

しかし、終身保険は払い込みを終了しても解約返戻金は増え続けます。

以下はおおまかな解約返戻金の推移です。

<33歳>

支払総額:72万円

解約返戻金:45万円

返戻率:62%

<60歳>

支払総額:720万円

解約返戻金:720万円

返戻率:100%

<70歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:811万円

返戻率:111%

<75歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:850万円

返戻率:117%

長期で見ると、保険の方が有利ですね。

【図③】

【解説】

図①と②は貯蓄性という意味だけで比較したのですが、保険には保障という最大の機能があります。

図②では、初回の2万円を支払った時点から、終身の死亡保障1000万円が発生します。

ここが銀行預金と大きく違う部分です。

つまり、死亡保障が必要な場合、保障と貯蓄を兼ねる方法が大変有効だという結論になります。

次回はさらに有効な方法を説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

今回は老後つまりセカンドライフに対する準備の仕方です。

国の年金が将来出ない・・・とは断言できませんが、「出ない可能性を念頭に置く」ことは大切です。

つまり、「個人の努力で出来るところまではやる」ことが必要だと思います。

すると、当然貯蓄ですね。

その場合、大切なのは以下の3つです。

1.資産は外貨などに分散しながら

2.インフレ対応型で

3.セカンドライフ(老後)に備える

30歳男性の例で考えてみましょう。

30歳男性が毎月2万円を60歳まで貯金した例です。

※ 問題視する必要がないので、銀行金利はゼロとします。

【注意】すべての図は特定の会社の商品を指すものではなく、全体像をイメージしていただくことが目的のため、おおよその数値を記載しています。

【図①】

【解説】

青い線が貯蓄高です。

2万円×30年間=720万円

60歳で積み立てはやめるので、その後は増えません。

【図②】

【解説】

赤い線は銀行預金と同じように、月2万円を国内の「円建て終身保険」に支払った場合の「解約返戻金の推移」です。

※保険会社により、僅かながら各所で数字が違います。

終身保険について。

預金に対する終身保険の弱点は、早期解約です。

しかし、終身保険は払い込みを終了しても解約返戻金は増え続けます。

以下はおおまかな解約返戻金の推移です。

<33歳>

支払総額:72万円

解約返戻金:45万円

返戻率:62%

<60歳>

支払総額:720万円

解約返戻金:720万円

返戻率:100%

<70歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:811万円

返戻率:111%

<75歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:850万円

返戻率:117%

長期で見ると、保険の方が有利ですね。

【図③】

【解説】

図①と②は貯蓄性という意味だけで比較したのですが、保険には保障という最大の機能があります。

図②では、初回の2万円を支払った時点から、終身の死亡保障1000万円が発生します。

ここが銀行預金と大きく違う部分です。

つまり、死亡保障が必要な場合、保障と貯蓄を兼ねる方法が大変有効だという結論になります。

次回はさらに有効な方法を説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月18日

2010年07月18日

「早起き痩身法」

今朝は普段より早起きしてコイン洗車場に行って来た

案の定、人が多かった。

早起きの人は休日なんて関係ないもんね

みんな一生懸命よく動く。

動くことが好きなのかもね

で、あることにふと気づいた。

太った人が一人もいないんだ

行き帰り、歩道を歩く人を見ても、みんなスマート

もしかして、早起きの人は「太らない」傾向があるのかも

誰か「早起き痩身法」なんて本を書けばいいのに

大ヒットしたりして!(笑)

「早起きするだけで痩せるって知ってましたか? それだけでいいんです!」

な~んてね!(笑)

思えば我が家もキッチリ当てはまっている。

ボクは高校生の頃からほとんど体型が変わっていない

一方、嫁は結婚してから、育つワ、育つワ

チビデブが好きではあるけど、臨界点というか予想範囲というか大気圏というか・・・・・と~に超えている

これはすでに「反則攻撃」とも言えるくらいだ

そして今もトドのように寝ている

誰か「早起き痩身法」を書いてよ

まずは嫁に読ませるから!(笑)

案の定、人が多かった。

早起きの人は休日なんて関係ないもんね

みんな一生懸命よく動く。

動くことが好きなのかもね

で、あることにふと気づいた。

太った人が一人もいないんだ

行き帰り、歩道を歩く人を見ても、みんなスマート

もしかして、早起きの人は「太らない」傾向があるのかも

誰か「早起き痩身法」なんて本を書けばいいのに

大ヒットしたりして!(笑)

「早起きするだけで痩せるって知ってましたか? それだけでいいんです!」

な~んてね!(笑)

思えば我が家もキッチリ当てはまっている。

ボクは高校生の頃からほとんど体型が変わっていない

一方、嫁は結婚してから、育つワ、育つワ

チビデブが好きではあるけど、臨界点というか予想範囲というか大気圏というか・・・・・と~に超えている

これはすでに「反則攻撃」とも言えるくらいだ

そして今もトドのように寝ている

誰か「早起き痩身法」を書いてよ

まずは嫁に読ませるから!(笑)

2010年07月18日

保険金年金の二重課税認定、国の逆転敗訴。

【保険金年金の二重課税認定=処分取り消し命令―国の逆転敗訴確定・最高裁】

夫の死亡で支払われた生命保険の特約年金に、相続税に加えて所得税を課すのは二重課税に当たるとして、長崎市の無職女性(49)が国に課税取り消しを求めた訴訟の上告審判決で、最高裁第3小法廷(那須弘平裁判長)は6日、二重課税を禁じた所得税法に違反するとして、国が勝訴した二審判決を破棄し、課税処分の取り消しを命じた。国の敗訴が確定した。

これは一般の人には分かりにくいと思うので、解説します。

【これを知らないと全く分からない】

1.相続財産(保険金を含む)が一定額以上あると、相続税を払わなければならない。

2.死亡保険金の「年金受け取り」には所得税がかかる。

※ここはみなさん、注意ポイントです。

この女性は両方の税金を払ったので「二重課税」ではないかと訴えたのです。

ただし、これはレアーケースです。

保険金を受け取り、相続税を払わなければならない人は非常に少ないからです。

全体の5%程度とされていて、いわゆる「お金持ち」の人たちです。

この女性は保険金の他にも財産があったに違いなく、すべてを合算したら相続税を納めなければならなかった・・・ということだと思います。

結論的には、ほとんどの人は関係ない、ってことになります(笑)。

もう一つ知っておかなければならないのは、死亡保険金は「一時金(一括)受け取り」と「年金受け取り」があるということです。

この女性の場合「年金受け取り」特約が付加されていて、年230万円を10回受け取れる契約です。

230万円はその年の他の収入とも合算されて、所得税がかかります。

ついでに言うと、住民税も上がります。

所得税は源泉徴収されるので(先に引かれる)、逃れるわけにはいきません。

年金と預金などの利息はすべて該当し、老齢年金も例外ではありません。

結果、女性は勝訴したのですが、還付されるのは25,600円。

しかし今後、税法のあり方や徴収の仕方に大きな変化が起きる可能性があります。

ボクとしては、国の姿勢を問うこの女性の行動に拍手を送りたいです。

夫の死亡で支払われた生命保険の特約年金に、相続税に加えて所得税を課すのは二重課税に当たるとして、長崎市の無職女性(49)が国に課税取り消しを求めた訴訟の上告審判決で、最高裁第3小法廷(那須弘平裁判長)は6日、二重課税を禁じた所得税法に違反するとして、国が勝訴した二審判決を破棄し、課税処分の取り消しを命じた。国の敗訴が確定した。

これは一般の人には分かりにくいと思うので、解説します。

【これを知らないと全く分からない】

1.相続財産(保険金を含む)が一定額以上あると、相続税を払わなければならない。

2.死亡保険金の「年金受け取り」には所得税がかかる。

※ここはみなさん、注意ポイントです。

この女性は両方の税金を払ったので「二重課税」ではないかと訴えたのです。

ただし、これはレアーケースです。

保険金を受け取り、相続税を払わなければならない人は非常に少ないからです。

全体の5%程度とされていて、いわゆる「お金持ち」の人たちです。

この女性は保険金の他にも財産があったに違いなく、すべてを合算したら相続税を納めなければならなかった・・・ということだと思います。

結論的には、ほとんどの人は関係ない、ってことになります(笑)。

もう一つ知っておかなければならないのは、死亡保険金は「一時金(一括)受け取り」と「年金受け取り」があるということです。

この女性の場合「年金受け取り」特約が付加されていて、年230万円を10回受け取れる契約です。

230万円はその年の他の収入とも合算されて、所得税がかかります。

ついでに言うと、住民税も上がります。

所得税は源泉徴収されるので(先に引かれる)、逃れるわけにはいきません。

年金と預金などの利息はすべて該当し、老齢年金も例外ではありません。

結果、女性は勝訴したのですが、還付されるのは25,600円。

しかし今後、税法のあり方や徴収の仕方に大きな変化が起きる可能性があります。

ボクとしては、国の姿勢を問うこの女性の行動に拍手を送りたいです。