もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年07月15日

生命保険の基本形【養老保険】

まずはクイズヽ(〃'▽'〃)ノ

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

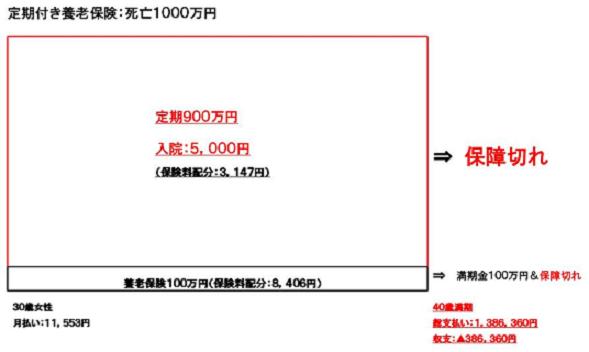

死亡保険の最後「養老保険」です。

これは有名なのが「学資保険」や旧郵便局の「簡易保険」に該当し、特にバブルの頃は大変な売れようでした。

その頃の返戻率は150%を越えるのは当たり前で、率のいい貯金に保障がついているといった願ってもない商品でした。

しかし金利の下がった昨今、どうなっているでしょうか?

まずは図を見てください。

悲しいことに昨今は「元本割れ養老」などと呼ばれています。

まあ、差額の10,760円で10年間の死亡保障を買ったと考えればいいんですけどね。

でも、10年後の返戻率がたいして変わらないなら「終身保険」の方がいいのではないですか?

さて、このようにあまりメリットのなくなった「養老」を現在でも主力商品として販売している保険会社があるので注意してください。

その場合、「養老」単体ではなく、「特約付き養老」として販売しています。

これは、特に貯蓄性商品を好む女性が加入してることが多いので、女性の方、必見です!

その特約は主に「定期」なので、「定期付養老」などと呼ばれ、契約件数は非常に多いです。

これは「養老保険100万円」に掛け捨ての「定期保険900万円」や「入院保障」を組み合わせたものです。

保障重視でこの保険に入っているなら、今すぐに考え直してください。

【注意点】

1.貯蓄をメインに考えるなら、元本を割れているので他にも良い方法がある。

2.満期時に保障が切れる。

※満期と同時に保障はすべて終わる。

※保障を続けたければ、新たに加入する必要がある。

※新たに加入する場合、「年齢が上がっているので保険料が高い」、かつ健康上問題があれば

加入できない。

【対策ポイント】

1.貯蓄性を重視するなら、他に良い方法はいくらでもある。

2.保障を重視するなら、「保険期間」や「保障額」などをしっかり考えて加入すべき。

いまだにこの種の保険に加入する人がいます。

あなたの保険がどうなっているか、今一度確かめてください。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

見積もりや質問だけでも、遠慮なくどうぞ!

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

死亡保険の最後「養老保険」です。

これは有名なのが「学資保険」や旧郵便局の「簡易保険」に該当し、特にバブルの頃は大変な売れようでした。

その頃の返戻率は150%を越えるのは当たり前で、率のいい貯金に保障がついているといった願ってもない商品でした。

しかし金利の下がった昨今、どうなっているでしょうか?

まずは図を見てください。

悲しいことに昨今は「元本割れ養老」などと呼ばれています。

まあ、差額の10,760円で10年間の死亡保障を買ったと考えればいいんですけどね。

でも、10年後の返戻率がたいして変わらないなら「終身保険」の方がいいのではないですか?

さて、このようにあまりメリットのなくなった「養老」を現在でも主力商品として販売している保険会社があるので注意してください。

その場合、「養老」単体ではなく、「特約付き養老」として販売しています。

これは、特に貯蓄性商品を好む女性が加入してることが多いので、女性の方、必見です!

その特約は主に「定期」なので、「定期付養老」などと呼ばれ、契約件数は非常に多いです。

これは「養老保険100万円」に掛け捨ての「定期保険900万円」や「入院保障」を組み合わせたものです。

保障重視でこの保険に入っているなら、今すぐに考え直してください。

【注意点】

1.貯蓄をメインに考えるなら、元本を割れているので他にも良い方法がある。

2.満期時に保障が切れる。

※満期と同時に保障はすべて終わる。

※保障を続けたければ、新たに加入する必要がある。

※新たに加入する場合、「年齢が上がっているので保険料が高い」、かつ健康上問題があれば

加入できない。

【対策ポイント】

1.貯蓄性を重視するなら、他に良い方法はいくらでもある。

2.保障を重視するなら、「保険期間」や「保障額」などをしっかり考えて加入すべき。

いまだにこの種の保険に加入する人がいます。

あなたの保険がどうなっているか、今一度確かめてください。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

見積もりや質問だけでも、遠慮なくどうぞ!

2010年07月15日

生命保険の基本形【定期付終身】

まずはクイズヽ(〃'▽'〃)ノ

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

繰り返しますが、このシリーズでは「死亡保障」のみに焦点をあてています。

今回は国内で加入者が最も多いとされている「定期付終身」です。

これは戦後から現在まで広く販売されてきており、該当していると思われる方は必読です。

パッケージ商品(セット商品)のほとんどはこれに該当し、いわゆる国内生保を中心に販売されています。

※パッケージ商品:死亡保障や入院保障などがすべて一つにまとめられている商品。

では、まずイメージ図から。

青い部分が前回説明の「終身保険」で、これが「主契約」となっています。

そして赤い部分がすべて「特約」という構成です。

12,000円の保険料の配分は、約1,700円が「終身部分」(積み立て)、残り約10,300円が「特約部分」(掛け捨て)となっています。

従って、保険料の配分と保障の大きさという2つの観点で、終身保険ではなく、ほぼ掛け捨ての定期性商品といえます。

にもかかわらず、証券に「○○終身保険」などと書いているのは、終身が主契約だからです。

※「○○終身保険」と書いていない場合も多くあります。

【設定】は、

男性30歳

死亡保障:3,000万円

【主契約】終身保険100万円

【特約】定期保険2,900万円、入院保障1万円、3大疾病など(10年更新)

月払い保険料:12,000円

本当によくある保険です。

まずは【留意点】

1.内容的には「終身」ではない。

※ 「終身」に該当するのは、100万~300万くらいの「死亡保障」のみで、その他の保障は終身ではない。

2.10年ごとに保険料が上がる。

※ 上がる前の「転換」は要注意。

3.「保険料払い込み終了」時点で死亡保障が激減する。

※「保険料払い込み期間」など表記方法はさまざま。

4.「保険料払い込み終了」後、入院保障などを継続出来るが、80歳が限度(終身ではない)。

5.「保険料払い込み終了」は事実上「終了」ではなく、入院保障などを継続したければ、「追加料金」が必要。

※ 以前は「一括前納」が主流。

6.解約返戻金の推移表を証券に記載していることがあるが、これを受け取ること=解約なので、すべての保障は消滅する。

※これは、すべてをひとまとめにしたパッケージ商品の宿命です。

※保障(特に入院保障)を続ける限り、解約返戻金を受け取ることは出来ない。

7.ほぼ掛け捨てと言ってよい。

※ 掛け捨てが悪いと言っているのではなく、そうではないと勘違いしている人がいることを問題視しています。

【さらに詳しく】

1.経験上、ご自分が加入している保険が「まるごと終身」だと誤解している人によく多く出くわします。

証券に「終身」とチラホラ書いているのも一因だと思います。

保険会社名を聞けばすぐに分かりますが、以前から日本に存在している保険会社で、それはまずありえません。

2.これを「10年更新型」、さらに「自動更新型」と呼びます。

「自動更新型」は更新される数ヶ月前に「保険料が上がる旨の書面」が届き、拒否しなければ「自動的」に上がった保険料が引き落とされます。

3.図の例では死亡3000万のうち、2900万は消滅します。

この点に関し、大きな疑問があります。

なぜわざわざ「大きな保障が60歳付近で消滅する仕組み」にしているかという疑問です。

この点に関しては、選択肢がないという意味で「契約者のため」にはならず、「保険会社のため」と言われても仕方がないと思います。

さらに言えば、これを避け、保障を継続させることは保険設計上可能なんです。

人は誰しも将来のことは予測できず、「60歳からも大きな保障が必要になった」と言う人は必ずいます。

現に我が家でも、そろそろ52歳の誕生日を迎えようというボクは、「もう一人子供が欲しい」と嫁に言われ、ビビリまくっています(笑)。

この「定期付終身」には、そのようなケースに対応する柔軟性はありません。

4と5.「入院保障」が現実味を帯び必要だと思うのは、60歳くらいからの人が多いと思います。

しかし、この保険の場合、追加保険料が必要です。

その追加保険料が「一括前納約100万円」などと証券に銘記されている証券を何度も見たことがあります。

最近は「年払い」が多くなりましたが、それでも追加保険料であることに変わりはありません。

それでも最長80歳までです。

日本人の平均寿命を考えると問題ありといえます。

6.保障が欲しいなら、解約返戻金は受け取れないと考えましょう。

くどいですが、解約したら保障はなくなります。

※では、この「解約返戻金」はなんのためにあるんでしょうか?

合理的な説明をしたいのですが、長くなりすぎるので次回以降に譲ります。

7.この保険をずっと続けた場合の保険料計算をしてみます。

男性30歳

月払い保険料:12,000円

10年間総支払い:144万円

40歳時点

月払い保険料:18,000円

10年間総支払い:216万円

50歳時点

月払い保険料:32,000円

10年間総支払い:384万円

60歳時点

保険料払込終了

ここまでに支払った保険料の総額:744万円

※ 入院保障を継続する場合はさらに「追加保険料」が必要です。

さて、60歳時点で解約返戻金はいくら貯まっていると思いますか?

多めに見て60万円です。

そして何度もくどいですが、これを受け取るとすべての保障は消滅します。

保障を継続する限り受け取ることの出来ない60万円。

全額掛け捨てと言って、差し支えないと思います。

これが国内で加入者が一番多いタイプです。

図の緑色の曲線は「死亡曲線」で、60歳を過ぎると急激に「死亡や入院」の確率が高くなります。

そのイザという時に厄介なことが起こる構造になっています。

基本的には「定期付終身」と呼びますが、証券にそう書いていることは最近まれです。

仮にそう書いていたら、みなさん、どう感じますか?

中身はほとんど「終身」だと勘違いしませんか?

日本語は「文末決定性」を持っており、後の方が重要なのです。

しかし保険会社からすれば、「終身」が主契約なので妥当だと主張できます。

以上の【留意点】をきちんと分かって、しかも自分に合っていると判断して加入していれば、何の問題もありません。

果たして、そうでしょうか?

次回は、上記の問題点を防ぐかのように行われている、「転換」(見直しなどと呼ばれる)についてです。

これも代表的なトラブルの一因です。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

繰り返しますが、このシリーズでは「死亡保障」のみに焦点をあてています。

今回は国内で加入者が最も多いとされている「定期付終身」です。

これは戦後から現在まで広く販売されてきており、該当していると思われる方は必読です。

パッケージ商品(セット商品)のほとんどはこれに該当し、いわゆる国内生保を中心に販売されています。

※パッケージ商品:死亡保障や入院保障などがすべて一つにまとめられている商品。

では、まずイメージ図から。

青い部分が前回説明の「終身保険」で、これが「主契約」となっています。

そして赤い部分がすべて「特約」という構成です。

12,000円の保険料の配分は、約1,700円が「終身部分」(積み立て)、残り約10,300円が「特約部分」(掛け捨て)となっています。

従って、保険料の配分と保障の大きさという2つの観点で、終身保険ではなく、ほぼ掛け捨ての定期性商品といえます。

にもかかわらず、証券に「○○終身保険」などと書いているのは、終身が主契約だからです。

※「○○終身保険」と書いていない場合も多くあります。

【設定】は、

男性30歳

死亡保障:3,000万円

【主契約】終身保険100万円

【特約】定期保険2,900万円、入院保障1万円、3大疾病など(10年更新)

月払い保険料:12,000円

本当によくある保険です。

まずは【留意点】

1.内容的には「終身」ではない。

※ 「終身」に該当するのは、100万~300万くらいの「死亡保障」のみで、その他の保障は終身ではない。

2.10年ごとに保険料が上がる。

※ 上がる前の「転換」は要注意。

3.「保険料払い込み終了」時点で死亡保障が激減する。

※「保険料払い込み期間」など表記方法はさまざま。

4.「保険料払い込み終了」後、入院保障などを継続出来るが、80歳が限度(終身ではない)。

5.「保険料払い込み終了」は事実上「終了」ではなく、入院保障などを継続したければ、「追加料金」が必要。

※ 以前は「一括前納」が主流。

6.解約返戻金の推移表を証券に記載していることがあるが、これを受け取ること=解約なので、すべての保障は消滅する。

※これは、すべてをひとまとめにしたパッケージ商品の宿命です。

※保障(特に入院保障)を続ける限り、解約返戻金を受け取ることは出来ない。

7.ほぼ掛け捨てと言ってよい。

※ 掛け捨てが悪いと言っているのではなく、そうではないと勘違いしている人がいることを問題視しています。

【さらに詳しく】

1.経験上、ご自分が加入している保険が「まるごと終身」だと誤解している人によく多く出くわします。

証券に「終身」とチラホラ書いているのも一因だと思います。

保険会社名を聞けばすぐに分かりますが、以前から日本に存在している保険会社で、それはまずありえません。

2.これを「10年更新型」、さらに「自動更新型」と呼びます。

「自動更新型」は更新される数ヶ月前に「保険料が上がる旨の書面」が届き、拒否しなければ「自動的」に上がった保険料が引き落とされます。

3.図の例では死亡3000万のうち、2900万は消滅します。

この点に関し、大きな疑問があります。

なぜわざわざ「大きな保障が60歳付近で消滅する仕組み」にしているかという疑問です。

この点に関しては、選択肢がないという意味で「契約者のため」にはならず、「保険会社のため」と言われても仕方がないと思います。

さらに言えば、これを避け、保障を継続させることは保険設計上可能なんです。

人は誰しも将来のことは予測できず、「60歳からも大きな保障が必要になった」と言う人は必ずいます。

現に我が家でも、そろそろ52歳の誕生日を迎えようというボクは、「もう一人子供が欲しい」と嫁に言われ、ビビリまくっています(笑)。

この「定期付終身」には、そのようなケースに対応する柔軟性はありません。

4と5.「入院保障」が現実味を帯び必要だと思うのは、60歳くらいからの人が多いと思います。

しかし、この保険の場合、追加保険料が必要です。

その追加保険料が「一括前納約100万円」などと証券に銘記されている証券を何度も見たことがあります。

最近は「年払い」が多くなりましたが、それでも追加保険料であることに変わりはありません。

それでも最長80歳までです。

日本人の平均寿命を考えると問題ありといえます。

6.保障が欲しいなら、解約返戻金は受け取れないと考えましょう。

くどいですが、解約したら保障はなくなります。

※では、この「解約返戻金」はなんのためにあるんでしょうか?

合理的な説明をしたいのですが、長くなりすぎるので次回以降に譲ります。

7.この保険をずっと続けた場合の保険料計算をしてみます。

男性30歳

月払い保険料:12,000円

10年間総支払い:144万円

40歳時点

月払い保険料:18,000円

10年間総支払い:216万円

50歳時点

月払い保険料:32,000円

10年間総支払い:384万円

60歳時点

保険料払込終了

ここまでに支払った保険料の総額:744万円

※ 入院保障を継続する場合はさらに「追加保険料」が必要です。

さて、60歳時点で解約返戻金はいくら貯まっていると思いますか?

多めに見て60万円です。

そして何度もくどいですが、これを受け取るとすべての保障は消滅します。

保障を継続する限り受け取ることの出来ない60万円。

全額掛け捨てと言って、差し支えないと思います。

これが国内で加入者が一番多いタイプです。

図の緑色の曲線は「死亡曲線」で、60歳を過ぎると急激に「死亡や入院」の確率が高くなります。

そのイザという時に厄介なことが起こる構造になっています。

基本的には「定期付終身」と呼びますが、証券にそう書いていることは最近まれです。

仮にそう書いていたら、みなさん、どう感じますか?

中身はほとんど「終身」だと勘違いしませんか?

日本語は「文末決定性」を持っており、後の方が重要なのです。

しかし保険会社からすれば、「終身」が主契約なので妥当だと主張できます。

以上の【留意点】をきちんと分かって、しかも自分に合っていると判断して加入していれば、何の問題もありません。

果たして、そうでしょうか?

次回は、上記の問題点を防ぐかのように行われている、「転換」(見直しなどと呼ばれる)についてです。

これも代表的なトラブルの一因です。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について