もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年09月01日

「更新タイプ」と「終身タイプ」

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

ここでは、特約などを付加すれば保険料が上がるものは除き、基本的構造として保険料を大きく左右するものを説明します。

一つに、保険料は「更新タイプ」と「終身タイプ」で大きく違います。

「更新タイプ」は「1年更新」からはじまり様々ありますが、「10年更新」が最も多く出回っています。

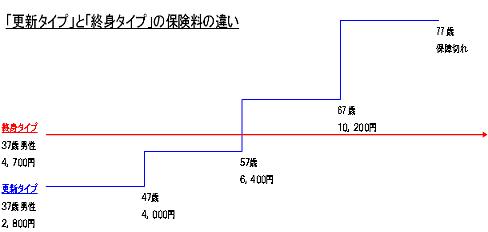

次の図を見てください。

37歳男性が日額10,000円の医療保険、「更新タイプ」と「終身タイプ」に加入した場合の月払い保険料と保障期間の違いです。

※保険料はおおよその数字で、保険会社によっても異なります。

結論としては、加入時の保険料を比較すると、「更新タイプ」の方が安いです。

これは、加入時から10年間のみの入院の可能性で保険料が決まるためで、当然ですね。

しかし、10年後には、その時の年齢で保険料が再計算されるので、当然上がります。

50歳を超えたあたりからの上がり方は激しいので、注意が必要です。

何歳まで更新できるかというと、おおよその保険会社が80歳以前の更新までです。

尚、更新時には病気が発生していても無関係で更新されます。

これに対し、「終身タイプ」は加入時の年齢からの平均余命で決まり、保険料はずっと一定です。

※平均余命:平均寿命とは異なり、現在の年齢から何歳まで生きるかという統計上の数字。

払い込み期間は生きている限り払い続ける方法が一般的で、これを「終身払い」または「全期払い」といいます。

もちろん、60歳や65歳で払いを終えることもできますが、短期間で払う分、毎月の保険料は高くなります。

「更新タイプ」と「終身タイプ」を比較しただけで、どちらが良いとは言えません。

みなさん一人一人の状況に対し、どちらが相応しいのかが重要です。

尚、2つを組み合わせることも可能です。

保険料を決定づけるものとしては、次回の内容のほうがはるかに重要ですので、ぜひご一読を。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

【医療保険】

1.現在ある社会保障

2.医療保険不要論

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

4.医療保険の保険料を決定づけるもの:②連続入院日数

5.入院給付金

6.手術給付金

7.その他、特約など

3.医療保険の保険料を決定づけるもの:①10年更新タイプと終身タイプ

ここでは、特約などを付加すれば保険料が上がるものは除き、基本的構造として保険料を大きく左右するものを説明します。

一つに、保険料は「更新タイプ」と「終身タイプ」で大きく違います。

「更新タイプ」は「1年更新」からはじまり様々ありますが、「10年更新」が最も多く出回っています。

次の図を見てください。

37歳男性が日額10,000円の医療保険、「更新タイプ」と「終身タイプ」に加入した場合の月払い保険料と保障期間の違いです。

※保険料はおおよその数字で、保険会社によっても異なります。

結論としては、加入時の保険料を比較すると、「更新タイプ」の方が安いです。

これは、加入時から10年間のみの入院の可能性で保険料が決まるためで、当然ですね。

しかし、10年後には、その時の年齢で保険料が再計算されるので、当然上がります。

50歳を超えたあたりからの上がり方は激しいので、注意が必要です。

何歳まで更新できるかというと、おおよその保険会社が80歳以前の更新までです。

尚、更新時には病気が発生していても無関係で更新されます。

これに対し、「終身タイプ」は加入時の年齢からの平均余命で決まり、保険料はずっと一定です。

※平均余命:平均寿命とは異なり、現在の年齢から何歳まで生きるかという統計上の数字。

払い込み期間は生きている限り払い続ける方法が一般的で、これを「終身払い」または「全期払い」といいます。

もちろん、60歳や65歳で払いを終えることもできますが、短期間で払う分、毎月の保険料は高くなります。

「更新タイプ」と「終身タイプ」を比較しただけで、どちらが良いとは言えません。

みなさん一人一人の状況に対し、どちらが相応しいのかが重要です。

尚、2つを組み合わせることも可能です。

保険料を決定づけるものとしては、次回の内容のほうがはるかに重要ですので、ぜひご一読を。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について