もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年09月29日

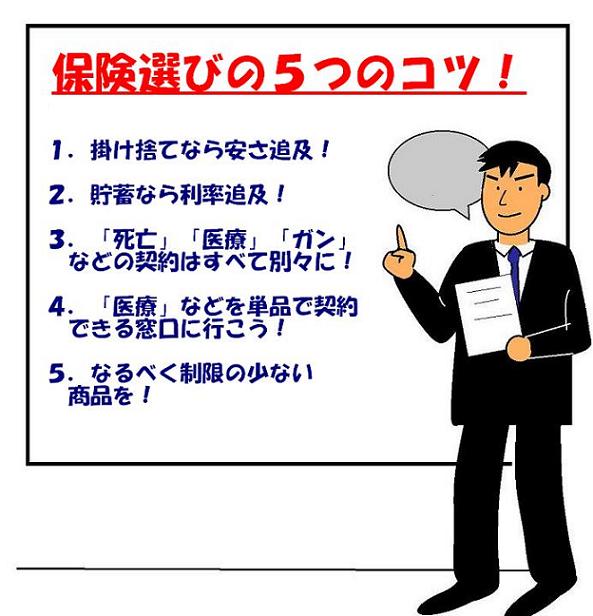

3.「死亡」「医療」「ガン」などの契約は別々に!

<ガン保険><医療保険><定期保険><収入保障><終身保険><養老保険><学資保険><三大疾病保障><介護保険><先進医療><セカンドオピニオン><緩和型><外貨建て><ドル建て><ユーロ建て><豪ドル建て><低解約型><傷害保険><賠償責任保険><海外旅行保険><火災保険><地震保険><自動車保険><PL保険><実費払い型医療保険><メンタルヘルスケア><総合福祉団体定期><無配当保険><中小企業退職金共済>

【2010年9月29日】

一般的に「生命保険」というと、「死亡保障」だけでなく「医療(入院)」や「三大疾病」などが一まとまりになっているものをイメージしませんか?

それは当然で、日本で昔から販売されてきた商品は、ほとんどそのタイプだからです。

しかし、最近は外資系や損保系が多くの商品を単品で発売しており、それぞれ別々に加入することが出来ます。

単品で加入した時のメリットを挙げます。

1.例えば、「医療」部分だけを新しく入りなおしたり、内容変更をしやすい。

保険分野も時代に合わせ進歩しています。

別契約なら、部分的な変更がやりやすいのです。

2.将来どうしても緊急資金が必要になった場合、他の保障は解約せずそのまま残せる。

緊急資金が必要になって保険をすべて解約したという話をよく聞きます。

お金をかき集めるためです。

でも、そういう危機的な時ほど、もしものことが心配です。

すべて単品契約しておくと、最低限の保障を残しておくことが出来ます。

現在加入中の死亡保障を500万円まで減額したいと申し出たら、特約の入院保障1万円も同時に5,000円に減額しなければならないと言われました。

そんなことがあるのでしょうか?

はい、おっしゃるように「入院日額は死亡保障の1000分の1以上」という商品は非常に多いです。

入院1万円を確保したいなら、死亡保障は1000万円以下には出来ませんと言い換えることも出来ます。

このように、いろいろな保障を一まとめに加入すると、さまざまな制限があるのです。

数が多いので契約時にすべて説明されたとしても、覚えておくのは難しいと思います。

だからこそ、単品で分かりやすく加入するのがいいですね。

解約しようと思っていたのですが、保障がなくなるのがこわくて限度額いっぱいの「貸し付け」を受けました。

毎月の保険料は払っているのですが、返済のメドがたっていません。返済しなければどうなるんでしょうか?

「貸し付け」を受けた金額には、契約時に定められた利息が発生します。ですから借りた総額は少しずつ増えているのですが、毎月支払っている保険料から、また少しずつお金(解約金)が貯まっています。

これについては状況により複雑な計算が必要なのでなんとも言えませんが、借りたお金が急激に少なくなることはないです。

では、返済しないままだと、どうように相殺されるかと言いますと、死亡した時と解約した時です。

例えば死亡保険金が100万円で、亡くなった時点の貸し付けが50万円なら、100万円ー50万円=50万円が死亡保険金として支払われます。

解約した場合は、60万円の解約返戻金のうち50万円を借りていたとすると、差額の10万円を受け取って契約そのものが消滅します。

Posted by 生命保険認定士 at

07:17

│Comments(0)