もっと知りたい!

安くする方法

もっと知りたい!

安くする方法

2010年07月18日

米ドル建て終身保険

貯蓄と保険①

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

さて、同じテーマで続けます。

今話題にしている終身保険は予定利率が大きく関わります。

残念なことに現在円建ての終身の予定利率は1.5%~2.5%です。

それに対し、数社から「米ドル建て終身保険」が販売されており、予定利率は3%~4%で、大きな違いが出ます。

10年ほど前は外貨に意味もなくアレルギー反応を示す人も多かったのですが、最近はすでにご自分で外貨預金をしている人も増え、さほど抵抗なく受け入れられるようになりました。

ただし今回は「米ドルは安全なのか?」という議論は避けます。

なぜなら、それを議論するなら「円は大丈夫なのか?」が必要になり、さらに「安全な通貨は何か?」という話にならざるをえません。

書籍やネット情報でも、それに対する決定打はありません。

決定打がない以上、円、ドル、ユーロの見方にはバランス感覚を持つことが必要になります。

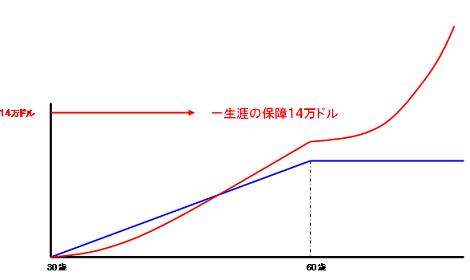

【図④】

【解説】

これは、米ドル建て終身保険です。

予定利率が良いと、「同じ保障額に対する保険料が安い」または「同じ保険料なら保障が大きい」となります。

ここでは、毎月の保険料が200ドル、死亡保障が14万ドル、払い込み終了は60歳です。

分かりやすく、1ドル=100円で行きましょう。

ドルにゼロを2個つけるとOKです!^^

円で表すと、毎月2万円支払って、死亡保障が1400万円ということです。

先ほどの円建て終身保険と比べてみてください。

<33歳>

支払総額:7500ドル

解約返戻金:3800ドル

返戻率:51%

<60歳>

支払総額:74,600ドル

解約返戻金:98,000ドル

返戻率:131%

<70歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:131,000ドル

返戻率:176%

<75歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:150,000ドル

返戻率:202%

お気づきのように、利率が良いと払い込み終了後の解約返戻金の伸びが凄まじいんです。

ならば、図④の設定の払い込み期間を10年に縮めてみましょう。

※一般的に10年が最短です。

【図⑤】

【解説】

図④の14万ドルの死亡保障に対し、10年という短い期間(年払い)で支払ったらどうなるかというシミュレーションです。

<保障内容>

死亡保障:14万ドル

払い込み期間:10年(40歳)

年払い保険料:5,300ドル

<33歳>

支払総額:16,000ドル

解約返戻金:12,500ドル

返戻率:78%

<40歳>

支払総額:53,000ドル

解約返戻金:56,000ドル

返戻率:105%

<60歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:108,000ドル

返戻率:202%

<70歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:145,000ドル

返戻率:270%

<75歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:166,000ドル

返戻率:310%

さらっと書きましたが、数字に厳しい方ならこれがどんなにすごいものか分かると思います。

ただし、疑問も多くあるはずです。

1.なんで年払いで10年払いなの?

2.解約返戻金が死亡保障を追い越してるけど・・・

3.リスクを明記してほしい

次回、これらを説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

さて、同じテーマで続けます。

今話題にしている終身保険は予定利率が大きく関わります。

残念なことに現在円建ての終身の予定利率は1.5%~2.5%です。

それに対し、数社から「米ドル建て終身保険」が販売されており、予定利率は3%~4%で、大きな違いが出ます。

10年ほど前は外貨に意味もなくアレルギー反応を示す人も多かったのですが、最近はすでにご自分で外貨預金をしている人も増え、さほど抵抗なく受け入れられるようになりました。

ただし今回は「米ドルは安全なのか?」という議論は避けます。

なぜなら、それを議論するなら「円は大丈夫なのか?」が必要になり、さらに「安全な通貨は何か?」という話にならざるをえません。

書籍やネット情報でも、それに対する決定打はありません。

決定打がない以上、円、ドル、ユーロの見方にはバランス感覚を持つことが必要になります。

【図④】

【解説】

これは、米ドル建て終身保険です。

予定利率が良いと、「同じ保障額に対する保険料が安い」または「同じ保険料なら保障が大きい」となります。

ここでは、毎月の保険料が200ドル、死亡保障が14万ドル、払い込み終了は60歳です。

分かりやすく、1ドル=100円で行きましょう。

ドルにゼロを2個つけるとOKです!^^

円で表すと、毎月2万円支払って、死亡保障が1400万円ということです。

先ほどの円建て終身保険と比べてみてください。

<33歳>

支払総額:7500ドル

解約返戻金:3800ドル

返戻率:51%

<60歳>

支払総額:74,600ドル

解約返戻金:98,000ドル

返戻率:131%

<70歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:131,000ドル

返戻率:176%

<75歳>

支払総額:74,600ドル(支払は60歳で終了)

解約返戻金:150,000ドル

返戻率:202%

お気づきのように、利率が良いと払い込み終了後の解約返戻金の伸びが凄まじいんです。

ならば、図④の設定の払い込み期間を10年に縮めてみましょう。

※一般的に10年が最短です。

【図⑤】

【解説】

図④の14万ドルの死亡保障に対し、10年という短い期間(年払い)で支払ったらどうなるかというシミュレーションです。

<保障内容>

死亡保障:14万ドル

払い込み期間:10年(40歳)

年払い保険料:5,300ドル

<33歳>

支払総額:16,000ドル

解約返戻金:12,500ドル

返戻率:78%

<40歳>

支払総額:53,000ドル

解約返戻金:56,000ドル

返戻率:105%

<60歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:108,000ドル

返戻率:202%

<70歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:145,000ドル

返戻率:270%

<75歳>

支払総額:53,000ドル(40歳払い込み終了)

解約返戻金:166,000ドル

返戻率:310%

さらっと書きましたが、数字に厳しい方ならこれがどんなにすごいものか分かると思います。

ただし、疑問も多くあるはずです。

1.なんで年払いで10年払いなの?

2.解約返戻金が死亡保障を追い越してるけど・・・

3.リスクを明記してほしい

次回、これらを説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月18日

銀行預金と終身保険

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

今回は老後つまりセカンドライフに対する準備の仕方です。

国の年金が将来出ない・・・とは断言できませんが、「出ない可能性を念頭に置く」ことは大切です。

つまり、「個人の努力で出来るところまではやる」ことが必要だと思います。

すると、当然貯蓄ですね。

その場合、大切なのは以下の3つです。

1.資産は外貨などに分散しながら

2.インフレ対応型で

3.セカンドライフ(老後)に備える

30歳男性の例で考えてみましょう。

30歳男性が毎月2万円を60歳まで貯金した例です。

※ 問題視する必要がないので、銀行金利はゼロとします。

【注意】すべての図は特定の会社の商品を指すものではなく、全体像をイメージしていただくことが目的のため、おおよその数値を記載しています。

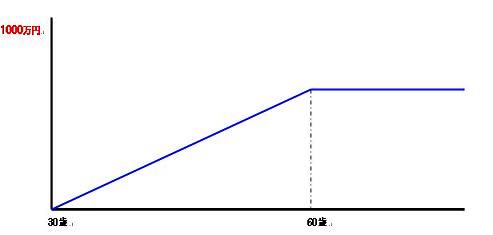

【図①】

【解説】

青い線が貯蓄高です。

2万円×30年間=720万円

60歳で積み立てはやめるので、その後は増えません。

【図②】

【解説】

赤い線は銀行預金と同じように、月2万円を国内の「円建て終身保険」に支払った場合の「解約返戻金の推移」です。

※保険会社により、僅かながら各所で数字が違います。

終身保険について。

預金に対する終身保険の弱点は、早期解約です。

しかし、終身保険は払い込みを終了しても解約返戻金は増え続けます。

以下はおおまかな解約返戻金の推移です。

<33歳>

支払総額:72万円

解約返戻金:45万円

返戻率:62%

<60歳>

支払総額:720万円

解約返戻金:720万円

返戻率:100%

<70歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:811万円

返戻率:111%

<75歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:850万円

返戻率:117%

長期で見ると、保険の方が有利ですね。

【図③】

【解説】

図①と②は貯蓄性という意味だけで比較したのですが、保険には保障という最大の機能があります。

図②では、初回の2万円を支払った時点から、終身の死亡保障1000万円が発生します。

ここが銀行預金と大きく違う部分です。

つまり、死亡保障が必要な場合、保障と貯蓄を兼ねる方法が大変有効だという結論になります。

次回はさらに有効な方法を説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

無料証券分析について

今回は老後つまりセカンドライフに対する準備の仕方です。

国の年金が将来出ない・・・とは断言できませんが、「出ない可能性を念頭に置く」ことは大切です。

つまり、「個人の努力で出来るところまではやる」ことが必要だと思います。

すると、当然貯蓄ですね。

その場合、大切なのは以下の3つです。

1.資産は外貨などに分散しながら

2.インフレ対応型で

3.セカンドライフ(老後)に備える

30歳男性の例で考えてみましょう。

30歳男性が毎月2万円を60歳まで貯金した例です。

※ 問題視する必要がないので、銀行金利はゼロとします。

【注意】すべての図は特定の会社の商品を指すものではなく、全体像をイメージしていただくことが目的のため、おおよその数値を記載しています。

【図①】

【解説】

青い線が貯蓄高です。

2万円×30年間=720万円

60歳で積み立てはやめるので、その後は増えません。

【図②】

【解説】

赤い線は銀行預金と同じように、月2万円を国内の「円建て終身保険」に支払った場合の「解約返戻金の推移」です。

※保険会社により、僅かながら各所で数字が違います。

終身保険について。

預金に対する終身保険の弱点は、早期解約です。

しかし、終身保険は払い込みを終了しても解約返戻金は増え続けます。

以下はおおまかな解約返戻金の推移です。

<33歳>

支払総額:72万円

解約返戻金:45万円

返戻率:62%

<60歳>

支払総額:720万円

解約返戻金:720万円

返戻率:100%

<70歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:811万円

返戻率:111%

<75歳>

支払総額:720万円(支払は60歳で終了)

解約返戻金:850万円

返戻率:117%

長期で見ると、保険の方が有利ですね。

【図③】

【解説】

図①と②は貯蓄性という意味だけで比較したのですが、保険には保障という最大の機能があります。

図②では、初回の2万円を支払った時点から、終身の死亡保障1000万円が発生します。

ここが銀行預金と大きく違う部分です。

つまり、死亡保障が必要な場合、保障と貯蓄を兼ねる方法が大変有効だという結論になります。

次回はさらに有効な方法を説明します。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月18日

2010年07月18日

「早起き痩身法」

今朝は普段より早起きしてコイン洗車場に行って来た

案の定、人が多かった。

早起きの人は休日なんて関係ないもんね

みんな一生懸命よく動く。

動くことが好きなのかもね

で、あることにふと気づいた。

太った人が一人もいないんだ

行き帰り、歩道を歩く人を見ても、みんなスマート

もしかして、早起きの人は「太らない」傾向があるのかも

誰か「早起き痩身法」なんて本を書けばいいのに

大ヒットしたりして!(笑)

「早起きするだけで痩せるって知ってましたか? それだけでいいんです!」

な~んてね!(笑)

思えば我が家もキッチリ当てはまっている。

ボクは高校生の頃からほとんど体型が変わっていない

一方、嫁は結婚してから、育つワ、育つワ

チビデブが好きではあるけど、臨界点というか予想範囲というか大気圏というか・・・・・と~に超えている

これはすでに「反則攻撃」とも言えるくらいだ

そして今もトドのように寝ている

誰か「早起き痩身法」を書いてよ

まずは嫁に読ませるから!(笑)

案の定、人が多かった。

早起きの人は休日なんて関係ないもんね

みんな一生懸命よく動く。

動くことが好きなのかもね

で、あることにふと気づいた。

太った人が一人もいないんだ

行き帰り、歩道を歩く人を見ても、みんなスマート

もしかして、早起きの人は「太らない」傾向があるのかも

誰か「早起き痩身法」なんて本を書けばいいのに

大ヒットしたりして!(笑)

「早起きするだけで痩せるって知ってましたか? それだけでいいんです!」

な~んてね!(笑)

思えば我が家もキッチリ当てはまっている。

ボクは高校生の頃からほとんど体型が変わっていない

一方、嫁は結婚してから、育つワ、育つワ

チビデブが好きではあるけど、臨界点というか予想範囲というか大気圏というか・・・・・と~に超えている

これはすでに「反則攻撃」とも言えるくらいだ

そして今もトドのように寝ている

誰か「早起き痩身法」を書いてよ

まずは嫁に読ませるから!(笑)

2010年07月18日

保険金年金の二重課税認定、国の逆転敗訴。

【保険金年金の二重課税認定=処分取り消し命令―国の逆転敗訴確定・最高裁】

夫の死亡で支払われた生命保険の特約年金に、相続税に加えて所得税を課すのは二重課税に当たるとして、長崎市の無職女性(49)が国に課税取り消しを求めた訴訟の上告審判決で、最高裁第3小法廷(那須弘平裁判長)は6日、二重課税を禁じた所得税法に違反するとして、国が勝訴した二審判決を破棄し、課税処分の取り消しを命じた。国の敗訴が確定した。

これは一般の人には分かりにくいと思うので、解説します。

【これを知らないと全く分からない】

1.相続財産(保険金を含む)が一定額以上あると、相続税を払わなければならない。

2.死亡保険金の「年金受け取り」には所得税がかかる。

※ここはみなさん、注意ポイントです。

この女性は両方の税金を払ったので「二重課税」ではないかと訴えたのです。

ただし、これはレアーケースです。

保険金を受け取り、相続税を払わなければならない人は非常に少ないからです。

全体の5%程度とされていて、いわゆる「お金持ち」の人たちです。

この女性は保険金の他にも財産があったに違いなく、すべてを合算したら相続税を納めなければならなかった・・・ということだと思います。

結論的には、ほとんどの人は関係ない、ってことになります(笑)。

もう一つ知っておかなければならないのは、死亡保険金は「一時金(一括)受け取り」と「年金受け取り」があるということです。

この女性の場合「年金受け取り」特約が付加されていて、年230万円を10回受け取れる契約です。

230万円はその年の他の収入とも合算されて、所得税がかかります。

ついでに言うと、住民税も上がります。

所得税は源泉徴収されるので(先に引かれる)、逃れるわけにはいきません。

年金と預金などの利息はすべて該当し、老齢年金も例外ではありません。

結果、女性は勝訴したのですが、還付されるのは25,600円。

しかし今後、税法のあり方や徴収の仕方に大きな変化が起きる可能性があります。

ボクとしては、国の姿勢を問うこの女性の行動に拍手を送りたいです。

夫の死亡で支払われた生命保険の特約年金に、相続税に加えて所得税を課すのは二重課税に当たるとして、長崎市の無職女性(49)が国に課税取り消しを求めた訴訟の上告審判決で、最高裁第3小法廷(那須弘平裁判長)は6日、二重課税を禁じた所得税法に違反するとして、国が勝訴した二審判決を破棄し、課税処分の取り消しを命じた。国の敗訴が確定した。

これは一般の人には分かりにくいと思うので、解説します。

【これを知らないと全く分からない】

1.相続財産(保険金を含む)が一定額以上あると、相続税を払わなければならない。

2.死亡保険金の「年金受け取り」には所得税がかかる。

※ここはみなさん、注意ポイントです。

この女性は両方の税金を払ったので「二重課税」ではないかと訴えたのです。

ただし、これはレアーケースです。

保険金を受け取り、相続税を払わなければならない人は非常に少ないからです。

全体の5%程度とされていて、いわゆる「お金持ち」の人たちです。

この女性は保険金の他にも財産があったに違いなく、すべてを合算したら相続税を納めなければならなかった・・・ということだと思います。

結論的には、ほとんどの人は関係ない、ってことになります(笑)。

もう一つ知っておかなければならないのは、死亡保険金は「一時金(一括)受け取り」と「年金受け取り」があるということです。

この女性の場合「年金受け取り」特約が付加されていて、年230万円を10回受け取れる契約です。

230万円はその年の他の収入とも合算されて、所得税がかかります。

ついでに言うと、住民税も上がります。

所得税は源泉徴収されるので(先に引かれる)、逃れるわけにはいきません。

年金と預金などの利息はすべて該当し、老齢年金も例外ではありません。

結果、女性は勝訴したのですが、還付されるのは25,600円。

しかし今後、税法のあり方や徴収の仕方に大きな変化が起きる可能性があります。

ボクとしては、国の姿勢を問うこの女性の行動に拍手を送りたいです。

2010年07月17日

できれば、美しく!

保険っていうとさ~、ボクも部外者だったから分かるんだけど、

めんどくさいよね~

理論も大切なんだけどね~

気持ちよくいきたいな~

だからね~、こんな流れのように

美しく

深く優しく

What a Wonderful World !

めんどくさいよね~

理論も大切なんだけどね~

気持ちよくいきたいな~

だからね~、こんな流れのように

美しく

深く優しく

What a Wonderful World !

2010年07月17日

バカ安八百屋

実はボクは本業のほかに主夫業もかなりやっている(笑)。

嫁が仕事で忙しいかというとそうではなく専業主婦だ。

友人によく不思議がられるが、ボクに不平がないので話はそれ以上続かない。

中でも日課なのが、食料品の買い物だ。

多くの女性はご存知のように、最近雨続きで野菜が異常に高い

ボクは本質は肉食男子(男子なんていうと恥ずかしい年齢:笑)だけど、野菜がとても好きで肉はあってもなくてもいい。

それを知ってる嫁がテレビで「バカ安八百屋」っていう店が近くにあるのを知り、ボクのお気に入りの一軒にと勧めていた。

数日前のことだけど、今日初めて息子と行ってみた

もう、多くの品は売り切れ状態だったが、確かに安い。

目の肥えてる主夫が言うんだから、間違いない!(笑)

ただ、農薬と味はボクも気にするので、いつもって訳にはいかないけどね

さら地の駐車場はかなり広く、店員さんは若者ばかり。

レシートもきっちり発行してるし、いいんじゃないかな

福岡市東区若宮5-187-8

嫁が仕事で忙しいかというとそうではなく専業主婦だ。

友人によく不思議がられるが、ボクに不平がないので話はそれ以上続かない。

中でも日課なのが、食料品の買い物だ。

多くの女性はご存知のように、最近雨続きで野菜が異常に高い

ボクは本質は肉食男子(男子なんていうと恥ずかしい年齢:笑)だけど、野菜がとても好きで肉はあってもなくてもいい。

それを知ってる嫁がテレビで「バカ安八百屋」っていう店が近くにあるのを知り、ボクのお気に入りの一軒にと勧めていた。

数日前のことだけど、今日初めて息子と行ってみた

もう、多くの品は売り切れ状態だったが、確かに安い。

目の肥えてる主夫が言うんだから、間違いない!(笑)

ただ、農薬と味はボクも気にするので、いつもって訳にはいかないけどね

さら地の駐車場はかなり広く、店員さんは若者ばかり。

レシートもきっちり発行してるし、いいんじゃないかな

福岡市東区若宮5-187-8

2010年07月16日

転換

まずはクイズヽ(〃'▽'〃)ノ

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

生命保険の基本形【養老保険】

【予定利率】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【転換】

すでに契約している生命保険契約を解約して、新たな契約を結ぶこと。

一般的には「見直し」などと呼ばれ、解約ではなく継続していると勘違いしている人が多くいます。

したがって「転換」にまつわるトラブルは後を絶ちません。

この時よく「保険料は変わりませんよ」などと言われますが、そんなことはありません。

生命保険では、年齢が上がれば保険料は必ず上がります。

※ 全社共通です。

ではなぜ、見た目の保険料が上がらなく出来るのでしょう?

方法は大別して2つあります。

1.それまでに貯まった解約返戻金を、新契約に投入している。

(正確には転換価格)

※これをする場合は、その旨をお客様に説明しなければなりません。

2.保障のどこかを下げている。

でないと、年齢が上がったのに保険料が変わらないなんてことはありえません。

さらに重要なのは、新契約ですから通常通り「告知」や「医師の診査」が必要になります。

ボクが実際に会った人ですが、一週間前までゼンソクで入院していたのにもかかわらず、転換を受けていた人がいました。

担当者からは「分かりはしないので黙っておきましょう」だったそうです。

この方は保険そのものが無効になってしましました。

では先に「転換」によるデメリットから説明します。

これは前回の「予定利率」と関係が深いので、もう一度グラフを見てください。

予定利率の推移

1993年の5.5%をピークに下がり続け、現在は1.5%で底をついた状況です。

【予定利率】

1.予定利率は原則高い方が良い

2.予定利率が高いと保険料が安くなる

3.予定利率が高いと、解約返戻金の後半の伸びが良い

もう、お分かりですね。

最近では「転換」を受けると、予定利率の高い商品」から「低い商品」へ変えることになります。

契約者の不利になる」ことを担当者は説明する義務がありますが、きちんと説明されたお客様をボクは知りません。

いわんや、「予定利率」という言葉も知らない担当者がいまだに多く存在します。

高いお金を払っているのに、デタラメな業界だと言われても仕方ありません。

最近他社専属の営業パーソンと別件で話す機会が多いのですが、「予定利率などについては詳しく教えられていないし、説明するような指導もない」という返答が最も多いのは驚きです。

保険業法の「禁止事項」について聞くと、「何ですか?それは?」と返ってくることもあります。

コンプライアンスを含めた教育体制は保険会社によって雲泥の差があることを最近痛切に知るようになりました。

一応の資格はあっても、販売する資格のない人が多く存在している業界なのです。

賢明な読者なら、ボクが自身を差別化しようとしているのではないことは分かっていただけると思います。

正直に言ってボクもまだまだだと思っていますし、勉強すべきことが尽きることのない職種です。

あまりに情けない業界のあり方が、一般の方に多大な迷惑をいまだにかけていることを問題視しているのです。

この業界では知識は絶対条件です。

仮に良心レベルが同程度の担当者が2人いて、知識に大きな差があれば、契約内容にも大きな違いが出ます。

お客様に不利なことをしないという意味において。

余談ですが、一年ほど前義父母の加入している大手生命保険会社へのクレームに同席しました。

義父母の要求は「数年前に転換を受けたがきちんとした説明を聞いていないので、それ以前の契約に戻せ」という異例のものでした。

これを「復旧」というのですが、普通は実現しません。

しかし、「予定利率について説明していない」という担当者の言質をとることができ、先方は「復旧」を承諾しました。

担当者は既婚の34歳女性、ボクの目から見て大変能力が高く、案の定その頃すでに新人教育を中心とした指導者的立場になっていました。

これだけの能力を持つ人がきちんとした教育を受けていないことを知り、愕然としました。

その能力の高さに惚れこみ、現在ボクの方からスカウトしています。

何度もこの女性と会ううちに知ったのが、隣接業界や他社のことに関して全く勉強会はないということでした。

最後に【転換のメリット】ですが、やや専門的なのでスルーしても構いません。

1.同じ保険会社で新契約する場合。

①その保険ですでに保険会社に積立てられていた金額「転換価格」を、同じ保険会社の新しい保険契約の一時払い保険料として払込む。

「転換価格」は解約返戻金よりも価値が大きいので、保険料削減効果も大きい。

②予定利率が低くなっても、将来金利が上がれば配当などがつく可能性がある。

2.他社に乗り換える場合。

①保険料率は各社違うので、場合によっては本当に安くなることがある。

②全く違った観点から保障を考え直すことにより、大きなメリットが出る場合がある。

3.当然ながら、新商品の特性を手に入れることはできます。

保険は全くの素人の人が、自力で考えるのはいささかムリがあります。

とにかく、身近に良いと思える人を見つけて、早めに相談してください。

あなたの大切な人生のために。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

見積もりや質問だけでも、遠慮なくどうぞ!

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

生命保険の基本形【養老保険】

【予定利率】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【転換】

すでに契約している生命保険契約を解約して、新たな契約を結ぶこと。

一般的には「見直し」などと呼ばれ、解約ではなく継続していると勘違いしている人が多くいます。

したがって「転換」にまつわるトラブルは後を絶ちません。

この時よく「保険料は変わりませんよ」などと言われますが、そんなことはありません。

生命保険では、年齢が上がれば保険料は必ず上がります。

※ 全社共通です。

ではなぜ、見た目の保険料が上がらなく出来るのでしょう?

方法は大別して2つあります。

1.それまでに貯まった解約返戻金を、新契約に投入している。

(正確には転換価格)

※これをする場合は、その旨をお客様に説明しなければなりません。

2.保障のどこかを下げている。

でないと、年齢が上がったのに保険料が変わらないなんてことはありえません。

さらに重要なのは、新契約ですから通常通り「告知」や「医師の診査」が必要になります。

ボクが実際に会った人ですが、一週間前までゼンソクで入院していたのにもかかわらず、転換を受けていた人がいました。

担当者からは「分かりはしないので黙っておきましょう」だったそうです。

この方は保険そのものが無効になってしましました。

では先に「転換」によるデメリットから説明します。

これは前回の「予定利率」と関係が深いので、もう一度グラフを見てください。

予定利率の推移

1993年の5.5%をピークに下がり続け、現在は1.5%で底をついた状況です。

【予定利率】

1.予定利率は原則高い方が良い

2.予定利率が高いと保険料が安くなる

3.予定利率が高いと、解約返戻金の後半の伸びが良い

もう、お分かりですね。

最近では「転換」を受けると、予定利率の高い商品」から「低い商品」へ変えることになります。

契約者の不利になる」ことを担当者は説明する義務がありますが、きちんと説明されたお客様をボクは知りません。

いわんや、「予定利率」という言葉も知らない担当者がいまだに多く存在します。

高いお金を払っているのに、デタラメな業界だと言われても仕方ありません。

最近他社専属の営業パーソンと別件で話す機会が多いのですが、「予定利率などについては詳しく教えられていないし、説明するような指導もない」という返答が最も多いのは驚きです。

保険業法の「禁止事項」について聞くと、「何ですか?それは?」と返ってくることもあります。

コンプライアンスを含めた教育体制は保険会社によって雲泥の差があることを最近痛切に知るようになりました。

一応の資格はあっても、販売する資格のない人が多く存在している業界なのです。

賢明な読者なら、ボクが自身を差別化しようとしているのではないことは分かっていただけると思います。

正直に言ってボクもまだまだだと思っていますし、勉強すべきことが尽きることのない職種です。

あまりに情けない業界のあり方が、一般の方に多大な迷惑をいまだにかけていることを問題視しているのです。

この業界では知識は絶対条件です。

仮に良心レベルが同程度の担当者が2人いて、知識に大きな差があれば、契約内容にも大きな違いが出ます。

お客様に不利なことをしないという意味において。

余談ですが、一年ほど前義父母の加入している大手生命保険会社へのクレームに同席しました。

義父母の要求は「数年前に転換を受けたがきちんとした説明を聞いていないので、それ以前の契約に戻せ」という異例のものでした。

これを「復旧」というのですが、普通は実現しません。

しかし、「予定利率について説明していない」という担当者の言質をとることができ、先方は「復旧」を承諾しました。

担当者は既婚の34歳女性、ボクの目から見て大変能力が高く、案の定その頃すでに新人教育を中心とした指導者的立場になっていました。

これだけの能力を持つ人がきちんとした教育を受けていないことを知り、愕然としました。

その能力の高さに惚れこみ、現在ボクの方からスカウトしています。

何度もこの女性と会ううちに知ったのが、隣接業界や他社のことに関して全く勉強会はないということでした。

最後に【転換のメリット】ですが、やや専門的なのでスルーしても構いません。

1.同じ保険会社で新契約する場合。

①その保険ですでに保険会社に積立てられていた金額「転換価格」を、同じ保険会社の新しい保険契約の一時払い保険料として払込む。

「転換価格」は解約返戻金よりも価値が大きいので、保険料削減効果も大きい。

②予定利率が低くなっても、将来金利が上がれば配当などがつく可能性がある。

2.他社に乗り換える場合。

①保険料率は各社違うので、場合によっては本当に安くなることがある。

②全く違った観点から保障を考え直すことにより、大きなメリットが出る場合がある。

3.当然ながら、新商品の特性を手に入れることはできます。

保険は全くの素人の人が、自力で考えるのはいささかムリがあります。

とにかく、身近に良いと思える人を見つけて、早めに相談してください。

あなたの大切な人生のために。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

見積もりや質問だけでも、遠慮なくどうぞ!

2010年07月16日

予定利率

まずはクイズヽ(〃'▽'〃)ノ

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

生命保険の基本形【養老保険】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【予定利率】

まず知っておいて欲しいこと。

みなさんが接する担当者に「予定利率の説明」を求めて、知らなかったら保険を任せない方が良いと思います。

なぜなら、新たな契約を結ぶ時、「お客様に不利になることを説明する」ことが保険業法で義務付けられており、「予定利率」はその重要な要素になるからです。

細かいことは知る必要はないですが、おおまかに言って、

1.予定利率は高い方が良い

2.予定利率が高いと保険料が安くなる

3.予定利率が高いと、解約返戻金の後半の伸びが良い

この3点です。

図は過去の予定利率の推移です。

<予定利率の推移>

過去最高だったのが1993年頃までの5.5%。

それが坂を転げ落ちるように下がり、現在は1.5%に設定している保険会社が多いです。

では、予定利率が高い時にどんなことが起きていたかというと、特に年金商品などの貯蓄性商品は夢のようなことが起きていました。

例えば、総額500万円払って総受け取りが1500万円なんてことがザラにあったんです。

今時こんな商品があったら、迷わず加入した方がいいですね(笑)。

ただし、その保険会社の安定性が高いという条件付きで。

過去多くの保険会社が破綻しました。

「日産生命」「東邦生命」「第百生命」「大正生命」「千代田生命」「協栄生命」「東京生命」などです。

破綻原因の一つが、この「予定利率」の引き下げでした。

保険会社はお客様から頂いた保険料の一部を運用しています。

これは宿命で、銀行や国も当然やっています。

「予定利率」は各保険会社が、将来見込める運用益により設定し、契約時に約束した予定利率は守らなければなりません。

5.5%だった頃は、まさにバブル絶頂期、日本はイケイケムード一色でした。

この数字で将来じゅうぶん支払えると思ったんですね。

ところがその後、バブル崩壊、市中金利とともに予定利率はどんどん下がっていきました。

予定していた運用益が見込めない・・・これを「逆ザヤ」といいます。

しかし会社は約束を守らなければならない。

1500万円払うと約束したお客様には絶対に1500万円を払わなければならないのです。

でも、払うだけのお金がない・・・ギブアップ・・・結果「破綻」したのです。

どんな保険も契約時に「予定利率」は決まっていて、これは絶対に守らなければなりません。

※証券に明記すべきなのですが、いまだに記載のない会社が多い。

ところが、2003年6月、とんでもない法案が国会で可決されました。

『生命保険会社が破綻する前に予定利率を引き下げることができる。』

※ 一定の条件はあります。

ご存知でしたか?

当時、ボクら関係者は「まさか可決されることはないだろう!」と高をくくっていたのをよく覚えています。

それが可決されたということは、想像以上に事態は深刻だったことを物語っています。

そしてそれは今でも変わっていません。

バブルの頃の予定利率の高い商品に今でも加入している方は、その会社の安定性を今一度確認する必要があると思います。

ところで保険会社側からすると、予定利率の高い商品のお客様にはやめて(解約して)欲しいのです。

当たり前ですね。

貯蓄性商品だけでなく、一般的な商品もバブル時のものは保険料が安いという点で契約者には有利です。

商品特性としては当然古いので、例えば、

「お客様が今入られている入院保障は5日目からしか出ませんが、今回初日から出る保険が発売されました。ぜひ見直されませんか?」

などと言ってきます。

非常によくある営業トークです。

これが何を意味しているか、お分かりですね。

簡単に変えていいのでしょうか?

次回は、それでも普通に行われている「転換」についてです。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

生命保険の基本形【養老保険】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【予定利率】

まず知っておいて欲しいこと。

みなさんが接する担当者に「予定利率の説明」を求めて、知らなかったら保険を任せない方が良いと思います。

なぜなら、新たな契約を結ぶ時、「お客様に不利になることを説明する」ことが保険業法で義務付けられており、「予定利率」はその重要な要素になるからです。

細かいことは知る必要はないですが、おおまかに言って、

1.予定利率は高い方が良い

2.予定利率が高いと保険料が安くなる

3.予定利率が高いと、解約返戻金の後半の伸びが良い

この3点です。

図は過去の予定利率の推移です。

<予定利率の推移>

過去最高だったのが1993年頃までの5.5%。

それが坂を転げ落ちるように下がり、現在は1.5%に設定している保険会社が多いです。

では、予定利率が高い時にどんなことが起きていたかというと、特に年金商品などの貯蓄性商品は夢のようなことが起きていました。

例えば、総額500万円払って総受け取りが1500万円なんてことがザラにあったんです。

今時こんな商品があったら、迷わず加入した方がいいですね(笑)。

ただし、その保険会社の安定性が高いという条件付きで。

過去多くの保険会社が破綻しました。

「日産生命」「東邦生命」「第百生命」「大正生命」「千代田生命」「協栄生命」「東京生命」などです。

破綻原因の一つが、この「予定利率」の引き下げでした。

保険会社はお客様から頂いた保険料の一部を運用しています。

これは宿命で、銀行や国も当然やっています。

「予定利率」は各保険会社が、将来見込める運用益により設定し、契約時に約束した予定利率は守らなければなりません。

5.5%だった頃は、まさにバブル絶頂期、日本はイケイケムード一色でした。

この数字で将来じゅうぶん支払えると思ったんですね。

ところがその後、バブル崩壊、市中金利とともに予定利率はどんどん下がっていきました。

予定していた運用益が見込めない・・・これを「逆ザヤ」といいます。

しかし会社は約束を守らなければならない。

1500万円払うと約束したお客様には絶対に1500万円を払わなければならないのです。

でも、払うだけのお金がない・・・ギブアップ・・・結果「破綻」したのです。

どんな保険も契約時に「予定利率」は決まっていて、これは絶対に守らなければなりません。

※証券に明記すべきなのですが、いまだに記載のない会社が多い。

ところが、2003年6月、とんでもない法案が国会で可決されました。

『生命保険会社が破綻する前に予定利率を引き下げることができる。』

※ 一定の条件はあります。

ご存知でしたか?

当時、ボクら関係者は「まさか可決されることはないだろう!」と高をくくっていたのをよく覚えています。

それが可決されたということは、想像以上に事態は深刻だったことを物語っています。

そしてそれは今でも変わっていません。

バブルの頃の予定利率の高い商品に今でも加入している方は、その会社の安定性を今一度確認する必要があると思います。

ところで保険会社側からすると、予定利率の高い商品のお客様にはやめて(解約して)欲しいのです。

当たり前ですね。

貯蓄性商品だけでなく、一般的な商品もバブル時のものは保険料が安いという点で契約者には有利です。

商品特性としては当然古いので、例えば、

「お客様が今入られている入院保障は5日目からしか出ませんが、今回初日から出る保険が発売されました。ぜひ見直されませんか?」

などと言ってきます。

非常によくある営業トークです。

これが何を意味しているか、お分かりですね。

簡単に変えていいのでしょうか?

次回は、それでも普通に行われている「転換」についてです。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月15日

生命保険の基本形【養老保険】

まずはクイズヽ(〃'▽'〃)ノ

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

死亡保険の最後「養老保険」です。

これは有名なのが「学資保険」や旧郵便局の「簡易保険」に該当し、特にバブルの頃は大変な売れようでした。

その頃の返戻率は150%を越えるのは当たり前で、率のいい貯金に保障がついているといった願ってもない商品でした。

しかし金利の下がった昨今、どうなっているでしょうか?

まずは図を見てください。

悲しいことに昨今は「元本割れ養老」などと呼ばれています。

まあ、差額の10,760円で10年間の死亡保障を買ったと考えればいいんですけどね。

でも、10年後の返戻率がたいして変わらないなら「終身保険」の方がいいのではないですか?

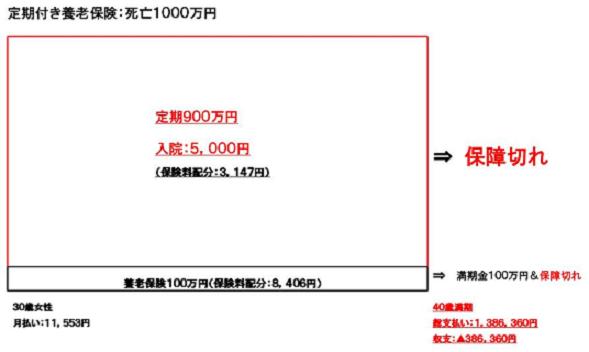

さて、このようにあまりメリットのなくなった「養老」を現在でも主力商品として販売している保険会社があるので注意してください。

その場合、「養老」単体ではなく、「特約付き養老」として販売しています。

これは、特に貯蓄性商品を好む女性が加入してることが多いので、女性の方、必見です!

その特約は主に「定期」なので、「定期付養老」などと呼ばれ、契約件数は非常に多いです。

これは「養老保険100万円」に掛け捨ての「定期保険900万円」や「入院保障」を組み合わせたものです。

保障重視でこの保険に入っているなら、今すぐに考え直してください。

【注意点】

1.貯蓄をメインに考えるなら、元本を割れているので他にも良い方法がある。

2.満期時に保障が切れる。

※満期と同時に保障はすべて終わる。

※保障を続けたければ、新たに加入する必要がある。

※新たに加入する場合、「年齢が上がっているので保険料が高い」、かつ健康上問題があれば

加入できない。

【対策ポイント】

1.貯蓄性を重視するなら、他に良い方法はいくらでもある。

2.保障を重視するなら、「保険期間」や「保障額」などをしっかり考えて加入すべき。

いまだにこの種の保険に加入する人がいます。

あなたの保険がどうなっているか、今一度確かめてください。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

見積もりや質問だけでも、遠慮なくどうぞ!

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

生命保険の基本形【定期付終身】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

死亡保険の最後「養老保険」です。

これは有名なのが「学資保険」や旧郵便局の「簡易保険」に該当し、特にバブルの頃は大変な売れようでした。

その頃の返戻率は150%を越えるのは当たり前で、率のいい貯金に保障がついているといった願ってもない商品でした。

しかし金利の下がった昨今、どうなっているでしょうか?

まずは図を見てください。

悲しいことに昨今は「元本割れ養老」などと呼ばれています。

まあ、差額の10,760円で10年間の死亡保障を買ったと考えればいいんですけどね。

でも、10年後の返戻率がたいして変わらないなら「終身保険」の方がいいのではないですか?

さて、このようにあまりメリットのなくなった「養老」を現在でも主力商品として販売している保険会社があるので注意してください。

その場合、「養老」単体ではなく、「特約付き養老」として販売しています。

これは、特に貯蓄性商品を好む女性が加入してることが多いので、女性の方、必見です!

その特約は主に「定期」なので、「定期付養老」などと呼ばれ、契約件数は非常に多いです。

これは「養老保険100万円」に掛け捨ての「定期保険900万円」や「入院保障」を組み合わせたものです。

保障重視でこの保険に入っているなら、今すぐに考え直してください。

【注意点】

1.貯蓄をメインに考えるなら、元本を割れているので他にも良い方法がある。

2.満期時に保障が切れる。

※満期と同時に保障はすべて終わる。

※保障を続けたければ、新たに加入する必要がある。

※新たに加入する場合、「年齢が上がっているので保険料が高い」、かつ健康上問題があれば

加入できない。

【対策ポイント】

1.貯蓄性を重視するなら、他に良い方法はいくらでもある。

2.保障を重視するなら、「保険期間」や「保障額」などをしっかり考えて加入すべき。

いまだにこの種の保険に加入する人がいます。

あなたの保険がどうなっているか、今一度確かめてください。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

見積もりや質問だけでも、遠慮なくどうぞ!

2010年07月15日

生命保険の基本形【定期付終身】

まずはクイズヽ(〃'▽'〃)ノ

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

繰り返しますが、このシリーズでは「死亡保障」のみに焦点をあてています。

今回は国内で加入者が最も多いとされている「定期付終身」です。

これは戦後から現在まで広く販売されてきており、該当していると思われる方は必読です。

パッケージ商品(セット商品)のほとんどはこれに該当し、いわゆる国内生保を中心に販売されています。

※パッケージ商品:死亡保障や入院保障などがすべて一つにまとめられている商品。

では、まずイメージ図から。

青い部分が前回説明の「終身保険」で、これが「主契約」となっています。

そして赤い部分がすべて「特約」という構成です。

12,000円の保険料の配分は、約1,700円が「終身部分」(積み立て)、残り約10,300円が「特約部分」(掛け捨て)となっています。

従って、保険料の配分と保障の大きさという2つの観点で、終身保険ではなく、ほぼ掛け捨ての定期性商品といえます。

にもかかわらず、証券に「○○終身保険」などと書いているのは、終身が主契約だからです。

※「○○終身保険」と書いていない場合も多くあります。

【設定】は、

男性30歳

死亡保障:3,000万円

【主契約】終身保険100万円

【特約】定期保険2,900万円、入院保障1万円、3大疾病など(10年更新)

月払い保険料:12,000円

本当によくある保険です。

まずは【留意点】

1.内容的には「終身」ではない。

※ 「終身」に該当するのは、100万~300万くらいの「死亡保障」のみで、その他の保障は終身ではない。

2.10年ごとに保険料が上がる。

※ 上がる前の「転換」は要注意。

3.「保険料払い込み終了」時点で死亡保障が激減する。

※「保険料払い込み期間」など表記方法はさまざま。

4.「保険料払い込み終了」後、入院保障などを継続出来るが、80歳が限度(終身ではない)。

5.「保険料払い込み終了」は事実上「終了」ではなく、入院保障などを継続したければ、「追加料金」が必要。

※ 以前は「一括前納」が主流。

6.解約返戻金の推移表を証券に記載していることがあるが、これを受け取ること=解約なので、すべての保障は消滅する。

※これは、すべてをひとまとめにしたパッケージ商品の宿命です。

※保障(特に入院保障)を続ける限り、解約返戻金を受け取ることは出来ない。

7.ほぼ掛け捨てと言ってよい。

※ 掛け捨てが悪いと言っているのではなく、そうではないと勘違いしている人がいることを問題視しています。

【さらに詳しく】

1.経験上、ご自分が加入している保険が「まるごと終身」だと誤解している人によく多く出くわします。

証券に「終身」とチラホラ書いているのも一因だと思います。

保険会社名を聞けばすぐに分かりますが、以前から日本に存在している保険会社で、それはまずありえません。

2.これを「10年更新型」、さらに「自動更新型」と呼びます。

「自動更新型」は更新される数ヶ月前に「保険料が上がる旨の書面」が届き、拒否しなければ「自動的」に上がった保険料が引き落とされます。

3.図の例では死亡3000万のうち、2900万は消滅します。

この点に関し、大きな疑問があります。

なぜわざわざ「大きな保障が60歳付近で消滅する仕組み」にしているかという疑問です。

この点に関しては、選択肢がないという意味で「契約者のため」にはならず、「保険会社のため」と言われても仕方がないと思います。

さらに言えば、これを避け、保障を継続させることは保険設計上可能なんです。

人は誰しも将来のことは予測できず、「60歳からも大きな保障が必要になった」と言う人は必ずいます。

現に我が家でも、そろそろ52歳の誕生日を迎えようというボクは、「もう一人子供が欲しい」と嫁に言われ、ビビリまくっています(笑)。

この「定期付終身」には、そのようなケースに対応する柔軟性はありません。

4と5.「入院保障」が現実味を帯び必要だと思うのは、60歳くらいからの人が多いと思います。

しかし、この保険の場合、追加保険料が必要です。

その追加保険料が「一括前納約100万円」などと証券に銘記されている証券を何度も見たことがあります。

最近は「年払い」が多くなりましたが、それでも追加保険料であることに変わりはありません。

それでも最長80歳までです。

日本人の平均寿命を考えると問題ありといえます。

6.保障が欲しいなら、解約返戻金は受け取れないと考えましょう。

くどいですが、解約したら保障はなくなります。

※では、この「解約返戻金」はなんのためにあるんでしょうか?

合理的な説明をしたいのですが、長くなりすぎるので次回以降に譲ります。

7.この保険をずっと続けた場合の保険料計算をしてみます。

男性30歳

月払い保険料:12,000円

10年間総支払い:144万円

40歳時点

月払い保険料:18,000円

10年間総支払い:216万円

50歳時点

月払い保険料:32,000円

10年間総支払い:384万円

60歳時点

保険料払込終了

ここまでに支払った保険料の総額:744万円

※ 入院保障を継続する場合はさらに「追加保険料」が必要です。

さて、60歳時点で解約返戻金はいくら貯まっていると思いますか?

多めに見て60万円です。

そして何度もくどいですが、これを受け取るとすべての保障は消滅します。

保障を継続する限り受け取ることの出来ない60万円。

全額掛け捨てと言って、差し支えないと思います。

これが国内で加入者が一番多いタイプです。

図の緑色の曲線は「死亡曲線」で、60歳を過ぎると急激に「死亡や入院」の確率が高くなります。

そのイザという時に厄介なことが起こる構造になっています。

基本的には「定期付終身」と呼びますが、証券にそう書いていることは最近まれです。

仮にそう書いていたら、みなさん、どう感じますか?

中身はほとんど「終身」だと勘違いしませんか?

日本語は「文末決定性」を持っており、後の方が重要なのです。

しかし保険会社からすれば、「終身」が主契約なので妥当だと主張できます。

以上の【留意点】をきちんと分かって、しかも自分に合っていると判断して加入していれば、何の問題もありません。

果たして、そうでしょうか?

次回は、上記の問題点を防ぐかのように行われている、「転換」(見直しなどと呼ばれる)についてです。

これも代表的なトラブルの一因です。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

生命保険の基本形【定期保険】

生命保険の基本形【終身保険】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

繰り返しますが、このシリーズでは「死亡保障」のみに焦点をあてています。

今回は国内で加入者が最も多いとされている「定期付終身」です。

これは戦後から現在まで広く販売されてきており、該当していると思われる方は必読です。

パッケージ商品(セット商品)のほとんどはこれに該当し、いわゆる国内生保を中心に販売されています。

※パッケージ商品:死亡保障や入院保障などがすべて一つにまとめられている商品。

では、まずイメージ図から。

青い部分が前回説明の「終身保険」で、これが「主契約」となっています。

そして赤い部分がすべて「特約」という構成です。

12,000円の保険料の配分は、約1,700円が「終身部分」(積み立て)、残り約10,300円が「特約部分」(掛け捨て)となっています。

従って、保険料の配分と保障の大きさという2つの観点で、終身保険ではなく、ほぼ掛け捨ての定期性商品といえます。

にもかかわらず、証券に「○○終身保険」などと書いているのは、終身が主契約だからです。

※「○○終身保険」と書いていない場合も多くあります。

【設定】は、

男性30歳

死亡保障:3,000万円

【主契約】終身保険100万円

【特約】定期保険2,900万円、入院保障1万円、3大疾病など(10年更新)

月払い保険料:12,000円

本当によくある保険です。

まずは【留意点】

1.内容的には「終身」ではない。

※ 「終身」に該当するのは、100万~300万くらいの「死亡保障」のみで、その他の保障は終身ではない。

2.10年ごとに保険料が上がる。

※ 上がる前の「転換」は要注意。

3.「保険料払い込み終了」時点で死亡保障が激減する。

※「保険料払い込み期間」など表記方法はさまざま。

4.「保険料払い込み終了」後、入院保障などを継続出来るが、80歳が限度(終身ではない)。

5.「保険料払い込み終了」は事実上「終了」ではなく、入院保障などを継続したければ、「追加料金」が必要。

※ 以前は「一括前納」が主流。

6.解約返戻金の推移表を証券に記載していることがあるが、これを受け取ること=解約なので、すべての保障は消滅する。

※これは、すべてをひとまとめにしたパッケージ商品の宿命です。

※保障(特に入院保障)を続ける限り、解約返戻金を受け取ることは出来ない。

7.ほぼ掛け捨てと言ってよい。

※ 掛け捨てが悪いと言っているのではなく、そうではないと勘違いしている人がいることを問題視しています。

【さらに詳しく】

1.経験上、ご自分が加入している保険が「まるごと終身」だと誤解している人によく多く出くわします。

証券に「終身」とチラホラ書いているのも一因だと思います。

保険会社名を聞けばすぐに分かりますが、以前から日本に存在している保険会社で、それはまずありえません。

2.これを「10年更新型」、さらに「自動更新型」と呼びます。

「自動更新型」は更新される数ヶ月前に「保険料が上がる旨の書面」が届き、拒否しなければ「自動的」に上がった保険料が引き落とされます。

3.図の例では死亡3000万のうち、2900万は消滅します。

この点に関し、大きな疑問があります。

なぜわざわざ「大きな保障が60歳付近で消滅する仕組み」にしているかという疑問です。

この点に関しては、選択肢がないという意味で「契約者のため」にはならず、「保険会社のため」と言われても仕方がないと思います。

さらに言えば、これを避け、保障を継続させることは保険設計上可能なんです。

人は誰しも将来のことは予測できず、「60歳からも大きな保障が必要になった」と言う人は必ずいます。

現に我が家でも、そろそろ52歳の誕生日を迎えようというボクは、「もう一人子供が欲しい」と嫁に言われ、ビビリまくっています(笑)。

この「定期付終身」には、そのようなケースに対応する柔軟性はありません。

4と5.「入院保障」が現実味を帯び必要だと思うのは、60歳くらいからの人が多いと思います。

しかし、この保険の場合、追加保険料が必要です。

その追加保険料が「一括前納約100万円」などと証券に銘記されている証券を何度も見たことがあります。

最近は「年払い」が多くなりましたが、それでも追加保険料であることに変わりはありません。

それでも最長80歳までです。

日本人の平均寿命を考えると問題ありといえます。

6.保障が欲しいなら、解約返戻金は受け取れないと考えましょう。

くどいですが、解約したら保障はなくなります。

※では、この「解約返戻金」はなんのためにあるんでしょうか?

合理的な説明をしたいのですが、長くなりすぎるので次回以降に譲ります。

7.この保険をずっと続けた場合の保険料計算をしてみます。

男性30歳

月払い保険料:12,000円

10年間総支払い:144万円

40歳時点

月払い保険料:18,000円

10年間総支払い:216万円

50歳時点

月払い保険料:32,000円

10年間総支払い:384万円

60歳時点

保険料払込終了

ここまでに支払った保険料の総額:744万円

※ 入院保障を継続する場合はさらに「追加保険料」が必要です。

さて、60歳時点で解約返戻金はいくら貯まっていると思いますか?

多めに見て60万円です。

そして何度もくどいですが、これを受け取るとすべての保障は消滅します。

保障を継続する限り受け取ることの出来ない60万円。

全額掛け捨てと言って、差し支えないと思います。

これが国内で加入者が一番多いタイプです。

図の緑色の曲線は「死亡曲線」で、60歳を過ぎると急激に「死亡や入院」の確率が高くなります。

そのイザという時に厄介なことが起こる構造になっています。

基本的には「定期付終身」と呼びますが、証券にそう書いていることは最近まれです。

仮にそう書いていたら、みなさん、どう感じますか?

中身はほとんど「終身」だと勘違いしませんか?

日本語は「文末決定性」を持っており、後の方が重要なのです。

しかし保険会社からすれば、「終身」が主契約なので妥当だと主張できます。

以上の【留意点】をきちんと分かって、しかも自分に合っていると判断して加入していれば、何の問題もありません。

果たして、そうでしょうか?

次回は、上記の問題点を防ぐかのように行われている、「転換」(見直しなどと呼ばれる)についてです。

これも代表的なトラブルの一因です。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月14日

生命保険の基本形【終身保険】

生命保険の基本形【定期保険】

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

.

医療保険やガン保険の「終身タイプ」とは「保障が一生涯続く」という意味では同じですが、違う部分もあるので注意してください。

【終身保険】

1.払い込みが終わっても保障が一生涯続く。

2.掛け捨てではなく「解約返戻金(へんれいきん)」が増え続ける。

※解約返戻金:解約した場合受け取れる、戻り金のこと。

3.定期に比べ掛け金(保険料)が高い。

※月単位では高いですが、収支で言うと安いです。

4.保険料は一定で、上がることはない。

5.予定利率の違いなど、商品の種類が非常に多い。

※予定利率:金利のようなもので、高ければ高いほど契約者にメリットが大きい。

※商品の種類が多いため、入念に選ぶことが必要。

これらの特性のため、個人保険以外によく利用されるのが「相続対策」や「退職金作り」です。

さて、イメージ図です。

では解説。

30歳男性が死亡1000万の終身保険に加入したケース。

払い込みは60歳で終わる設定です。

月払い:17,000円

死亡時:1000万円

払い込み終了:60歳

払い込み総額:612万

図の赤い点線が解約返戻金ですが、60歳時点でいくらあるかというと、

646万で返戻率104%です。

さらにこの解約返戻金は伸び続けます。

70歳時:755万円、返戻率123%

75歳時:808万円、返戻率131%

払い込みが終わっても、さらに解約返戻金が増え続けることに驚く人も多いですね。

説明を受けた人がよく言うのは、

「良すぎて気持ち悪い」

「話がうますぎる」

「だまされてる気がする」

「なんで今までなかったの?」

などです。

ここで大事なことを言います。

この「終身保険」はずっと昔からあったんです。

つまり、販売されてなかっただけです。

図の終身保険の設定は予定利率2.5%、現在では大変良い部類に入ります。

でもですね、過去に5.5%なんて時代があったんですよ。

※予定利率:金利の概念に似ていて、高いほど良いと捉えてください。

その時代に「終身保険」に入っていれば、圧倒的に保険料が安く、返戻率が高かったんです。

ではなぜ、販売しなかったのでしょうか?

残念ながら、ボクにも分かりません。

ごく稀に最高ともいえる「過去の終身保険」に入っている人に出会いましたが、聞いてみると、

「勉強して、自分から要求しました」

または、

「担当の人が深い知り合いで、特別に設計してもらいました」

と、この2つでした。

つまり、あったのに進んで販売してなかったんです。

さて、終わってどうしようもない過去のことをいつまで言っていても仕方ないので、今からのことを言います。

今でも予定利率の良いものはあります。

対策編は先々で!

次回はみなさんが実際に加入している、「定期」と「終身」を組み合わせた「定期付終身」の説明です。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

.

医療保険やガン保険の「終身タイプ」とは「保障が一生涯続く」という意味では同じですが、違う部分もあるので注意してください。

【終身保険】

1.払い込みが終わっても保障が一生涯続く。

2.掛け捨てではなく「解約返戻金(へんれいきん)」が増え続ける。

※解約返戻金:解約した場合受け取れる、戻り金のこと。

3.定期に比べ掛け金(保険料)が高い。

※月単位では高いですが、収支で言うと安いです。

4.保険料は一定で、上がることはない。

5.予定利率の違いなど、商品の種類が非常に多い。

※予定利率:金利のようなもので、高ければ高いほど契約者にメリットが大きい。

※商品の種類が多いため、入念に選ぶことが必要。

これらの特性のため、個人保険以外によく利用されるのが「相続対策」や「退職金作り」です。

さて、イメージ図です。

では解説。

30歳男性が死亡1000万の終身保険に加入したケース。

払い込みは60歳で終わる設定です。

月払い:17,000円

死亡時:1000万円

払い込み終了:60歳

払い込み総額:612万

図の赤い点線が解約返戻金ですが、60歳時点でいくらあるかというと、

646万で返戻率104%です。

さらにこの解約返戻金は伸び続けます。

70歳時:755万円、返戻率123%

75歳時:808万円、返戻率131%

払い込みが終わっても、さらに解約返戻金が増え続けることに驚く人も多いですね。

説明を受けた人がよく言うのは、

「良すぎて気持ち悪い」

「話がうますぎる」

「だまされてる気がする」

「なんで今までなかったの?」

などです。

ここで大事なことを言います。

この「終身保険」はずっと昔からあったんです。

つまり、販売されてなかっただけです。

図の終身保険の設定は予定利率2.5%、現在では大変良い部類に入ります。

でもですね、過去に5.5%なんて時代があったんですよ。

※予定利率:金利の概念に似ていて、高いほど良いと捉えてください。

その時代に「終身保険」に入っていれば、圧倒的に保険料が安く、返戻率が高かったんです。

ではなぜ、販売しなかったのでしょうか?

残念ながら、ボクにも分かりません。

ごく稀に最高ともいえる「過去の終身保険」に入っている人に出会いましたが、聞いてみると、

「勉強して、自分から要求しました」

または、

「担当の人が深い知り合いで、特別に設計してもらいました」

と、この2つでした。

つまり、あったのに進んで販売してなかったんです。

さて、終わってどうしようもない過去のことをいつまで言っていても仕方ないので、今からのことを言います。

今でも予定利率の良いものはあります。

対策編は先々で!

次回はみなさんが実際に加入している、「定期」と「終身」を組み合わせた「定期付終身」の説明です。

【問い合わせ先】株式会社 保険プラザ

無料証券分析について

2010年07月13日

生命保険の基本形【定期保険】

【問い合わせ先】株式会社 保険プラザ

「生命保険の基本形」で説明しているのは、「死亡保障」のみです。

これは、生命保険に携わると、初期段階で学ぶことです。

それに経験者の色づけをし、説明しようと思います。

死亡保障にはそもそも3種類しかありません。

「定期」「養老」「終身」です。

※「養老」の説明は便宜上最後に回します。

これらが変形され組み合わされ、いろいろな名前を付けられているため分かりにくくなっているんです。

みなさんの混乱を避けるため、例外は除きます。

さて、まずは定期保険。

【定期保険】

1.前回触れた80%の大半がこれ。

2.基本的に掛け捨て。

3.保障の大きさに対して、掛け金(保険料)が安い。

4.文字通り、一定の期間を保障する保険で、いつか保障がなくなる。

5.10年更新型が圧倒的に多い。

6.更新時には保険料が上がる。

7.更新は「自動更新タイプ」のものが多く、契約者が更新しない旨を伝えないと自動的に更新され、上がった保険料が引き落とされる。

8.原則80歳まで更新できるが、仕組み上60~65歳で保障が切れるものが多い。

さて、自作かつ力作(笑)の図です。

30歳の男性が「10年更新型の定期保険」に加入したケースです。

※保険料はおおよそを示していますが、大きくはズレていません。

※入院保障や3大疾病に対する保障は無視していますので、実際の保険料はもっと高いです。

30歳

月6,000円

10年:72万円

↓

40歳

月9,800円

10年:118万円

↓

50歳

月19,000円

10年:228万円・・・・・ここまでの支払い総額418万円

↓

60歳

月41,000円

10年:492万円

↓

70歳

月100,000円

10年:1200万円

30歳~80歳まで継続した場合

支払い総額:2110万円

戻ってくるお金:0円

どうですか?

60歳あたりからは掛け捨てとしては非現実的な保険料ですね。

この時点でほとんどの人はやめてしまいます。

ちなみに健康な日本人が60歳までに亡くなる確率はどのくらいだと思いますか?

10年近く前のデータですが、9%つまり100人中9人と言われています。

現在はさらに低くなっていると思います。

つまり、60歳までの保険料を掛け捨てる可能性が91%とも言えます。

保険に入っていなかったら、60歳時点で418万円手元に残っていることになります。

かといって万が一に備えるのが保険。

考えるところですね。

定期保険は安いという大きなメリットがあります。

だから、「若い一定期間だけを保障」してもらい、後は「やめて保障はなくなる」、そして「一円も戻って来ない」ってことをしっかり分かっていれば大丈夫です。

ところが、実際販売されている商品は複雑化されていて、分かりにくいのが現状です。

そのため全国で多くのトラブルが起きています。

そのような不必要なトラブルを避けるため、ぜひとも知っておいてください。

日本人のほとんどは、この【定期保険】に加入しています。

【定期保険】が悪いわけではありません。

説明不足が悪いんです。

特に意図した説明不足は最悪です。

上記の6番と8番は説明されていないケースが非常に多いです。

くどいですが、もう一度。

日本人のほとんどはこのタイプに入っています。

にもかかわらず、「ゼッタイこんなんじゃない」と思う方もいると思います。

実際は次回説明する「終身」との組み合わせタイプがほとんどだから分かりにくいんです。

次は「終身」に行きます。

【問い合わせ先】株式会社 保険プラザ

「生命保険の基本形」で説明しているのは、「死亡保障」のみです。

これは、生命保険に携わると、初期段階で学ぶことです。

それに経験者の色づけをし、説明しようと思います。

死亡保障にはそもそも3種類しかありません。

「定期」「養老」「終身」です。

※「養老」の説明は便宜上最後に回します。

これらが変形され組み合わされ、いろいろな名前を付けられているため分かりにくくなっているんです。

みなさんの混乱を避けるため、例外は除きます。

さて、まずは定期保険。

【定期保険】

1.前回触れた80%の大半がこれ。

2.基本的に掛け捨て。

3.保障の大きさに対して、掛け金(保険料)が安い。

4.文字通り、一定の期間を保障する保険で、いつか保障がなくなる。

5.10年更新型が圧倒的に多い。

6.更新時には保険料が上がる。

7.更新は「自動更新タイプ」のものが多く、契約者が更新しない旨を伝えないと自動的に更新され、上がった保険料が引き落とされる。

8.原則80歳まで更新できるが、仕組み上60~65歳で保障が切れるものが多い。

さて、自作かつ力作(笑)の図です。

30歳の男性が「10年更新型の定期保険」に加入したケースです。

※保険料はおおよそを示していますが、大きくはズレていません。

※入院保障や3大疾病に対する保障は無視していますので、実際の保険料はもっと高いです。

30歳

月6,000円

10年:72万円

↓

40歳

月9,800円

10年:118万円

↓

50歳

月19,000円

10年:228万円・・・・・ここまでの支払い総額418万円

↓

60歳

月41,000円

10年:492万円

↓

70歳

月100,000円

10年:1200万円

30歳~80歳まで継続した場合

支払い総額:2110万円

戻ってくるお金:0円

どうですか?

60歳あたりからは掛け捨てとしては非現実的な保険料ですね。

この時点でほとんどの人はやめてしまいます。

ちなみに健康な日本人が60歳までに亡くなる確率はどのくらいだと思いますか?

10年近く前のデータですが、9%つまり100人中9人と言われています。

現在はさらに低くなっていると思います。

つまり、60歳までの保険料を掛け捨てる可能性が91%とも言えます。

保険に入っていなかったら、60歳時点で418万円手元に残っていることになります。

かといって万が一に備えるのが保険。

考えるところですね。

定期保険は安いという大きなメリットがあります。

だから、「若い一定期間だけを保障」してもらい、後は「やめて保障はなくなる」、そして「一円も戻って来ない」ってことをしっかり分かっていれば大丈夫です。

ところが、実際販売されている商品は複雑化されていて、分かりにくいのが現状です。

そのため全国で多くのトラブルが起きています。

そのような不必要なトラブルを避けるため、ぜひとも知っておいてください。

日本人のほとんどは、この【定期保険】に加入しています。

【定期保険】が悪いわけではありません。

説明不足が悪いんです。

特に意図した説明不足は最悪です。

上記の6番と8番は説明されていないケースが非常に多いです。

くどいですが、もう一度。

日本人のほとんどはこのタイプに入っています。

にもかかわらず、「ゼッタイこんなんじゃない」と思う方もいると思います。

実際は次回説明する「終身」との組み合わせタイプがほとんどだから分かりにくいんです。

次は「終身」に行きます。

【問い合わせ先】株式会社 保険プラザ

2010年07月13日

まずはクイズヽ(〃'▽'〃)ノ☆

まずはクイズ形式で

1.国内46社の保険会社が持つ死亡保障の総額(保有高)はいくらでしょうか?

2.では、そのうち国内生保(外資系と損保系を除く)の占める割合はどのくらいでしょうか?

なんの脈略もなさそうな2問ですが、次回以降を読んでいただければ分かります。

では早速解答。

1.【答】1000兆円

死亡1000万円の保障に1000万人加入している計算。

多いような・・・・・少ないような・・・・・・(笑)

まあでも、こんなもんでしょ。

大事なのは、

1000兆円が支払われているわけではない!

ということ。

これは統計がなかなか出ないんですが、実際支払われたのはこの10分の1以下に違いありません。

10年以上前ですが、

「若いお父さんが入っている保障は平均3000万円。

実際支払われたのは平均180万円」

と、よく言われていました。

どうしてこんなことが起きるのでしょうか?

一見トリックみたいですが、答は簡単です。

保障がなくなった後に亡くなっているんです。

※終身タイプの死亡保障に、メインで入っている人はごくまれです。

たとえ証券に「終身」と書いていても、ほとんどの場合そうではありません。

では、保障がなくなるとは一体どういうことなのか?

これも簡単です。

保険の仕組みとして、ある年齢で保障がなくなるように出来ているからです。

詳しくは次回。

2.【答】約80%

この80%のほとんどは、今1番で説明した仕組みの保険に該当します。

「そんなはずはない」と思う人は次回をしっかり読んでくださいね。

1.国内46社の保険会社が持つ死亡保障の総額(保有高)はいくらでしょうか?

2.では、そのうち国内生保(外資系と損保系を除く)の占める割合はどのくらいでしょうか?

なんの脈略もなさそうな2問ですが、次回以降を読んでいただければ分かります。

では早速解答。

1.【答】1000兆円

死亡1000万円の保障に1000万人加入している計算。

多いような・・・・・少ないような・・・・・・(笑)

まあでも、こんなもんでしょ。

大事なのは、

1000兆円が支払われているわけではない!

ということ。

これは統計がなかなか出ないんですが、実際支払われたのはこの10分の1以下に違いありません。

10年以上前ですが、

「若いお父さんが入っている保障は平均3000万円。

実際支払われたのは平均180万円」

と、よく言われていました。

どうしてこんなことが起きるのでしょうか?

一見トリックみたいですが、答は簡単です。

保障がなくなった後に亡くなっているんです。

※終身タイプの死亡保障に、メインで入っている人はごくまれです。

たとえ証券に「終身」と書いていても、ほとんどの場合そうではありません。

では、保障がなくなるとは一体どういうことなのか?

これも簡単です。

保険の仕組みとして、ある年齢で保障がなくなるように出来ているからです。

詳しくは次回。

2.【答】約80%

この80%のほとんどは、今1番で説明した仕組みの保険に該当します。

「そんなはずはない」と思う人は次回をしっかり読んでくださいね。

2010年07月13日

初日記

初めまして。

日本の生命保険は、いまだに旧態依然としたものが多く、それがみなさんにとっていいものなら問題はないのですが、必ずしもそうではありません。

営業を受けることなく勉強したい方に有益な情報提供ができればと考えています。

よろしくお願いいたします。

日本の生命保険は、いまだに旧態依然としたものが多く、それがみなさんにとっていいものなら問題はないのですが、必ずしもそうではありません。

営業を受けることなく勉強したい方に有益な情報提供ができればと考えています。

よろしくお願いいたします。